主要心得

- 什麼是增值稅 (VAT): 這是一種在每個生產階段收取的消費稅。增值稅對全球公共收入有顯著的貢獻。

- 增值稅差距擴大: 各國政府正實施更嚴格的規定,包括CTCs,以對抗日益擴大的增值稅缺口(未徵收增值稅)。

- 增值稅不合規的後果:您可能會面臨罰款、耗時的稅務審計、利息費用、業務限制和聲譽損害。

- 確保增值稅合G-P :我們根據您營運所在國家/地區的當地法規,管理正確的增值稅申請、徵收和匯繳。

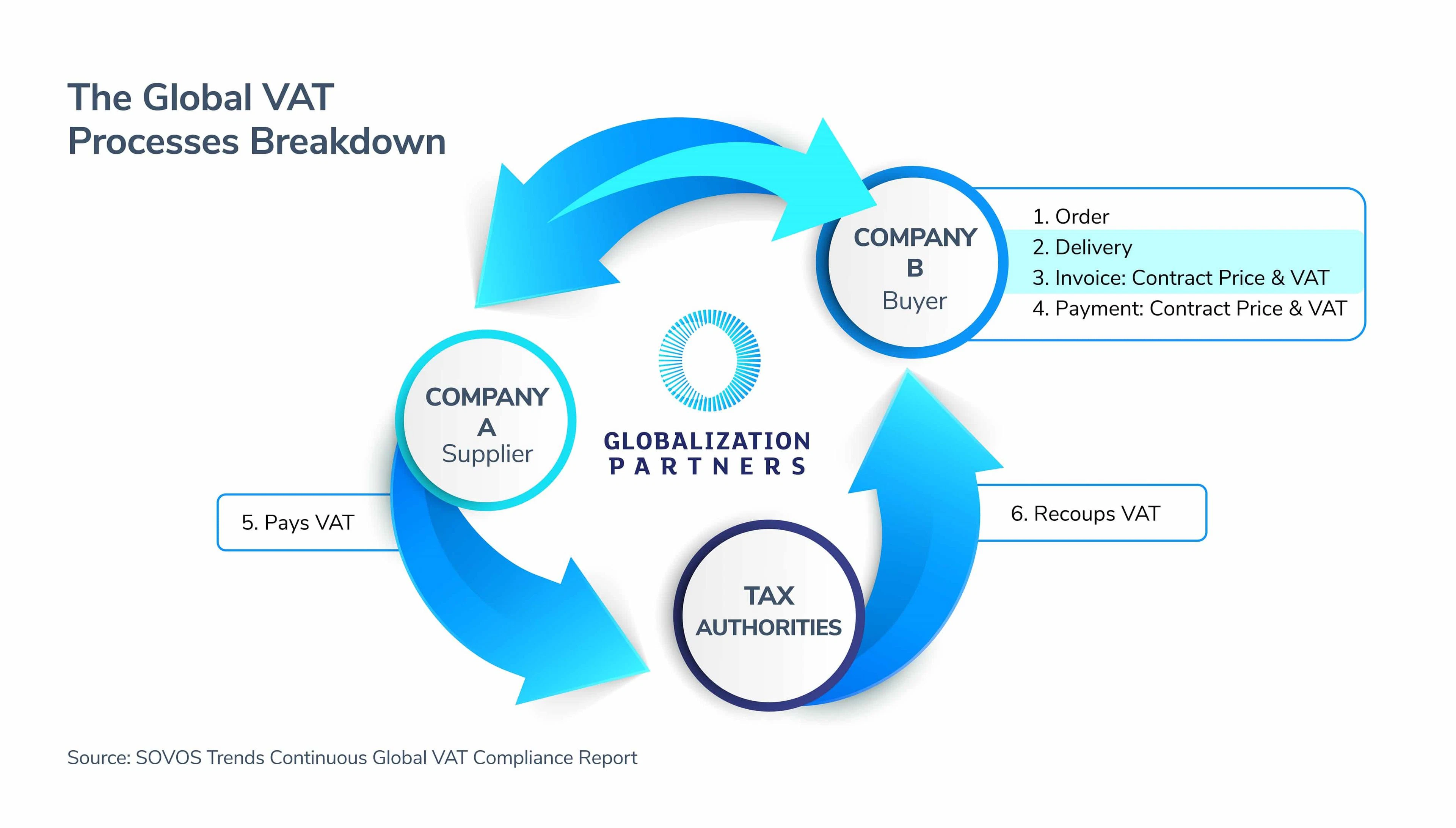

什麼是增值稅?

有時候,增值稅或 VAT 聽起來有點複雜,但是,如果細分一下,它可以被描述為稅務機關(例如政府)在製造商經濟鏈的每一步驟中收取一定比例的增值額的過程。最終,增值稅過程以消費者消費商品或服務為終點。

全球增值稅流程涉及三個主要參與者 - 供應商、買方和稅務機關(政府)。增值稅費用由此鏈中的所有各方支付,但是,只有企業可以抵扣其進項稅金,在某些國家稱為其 「增值稅扣減」。

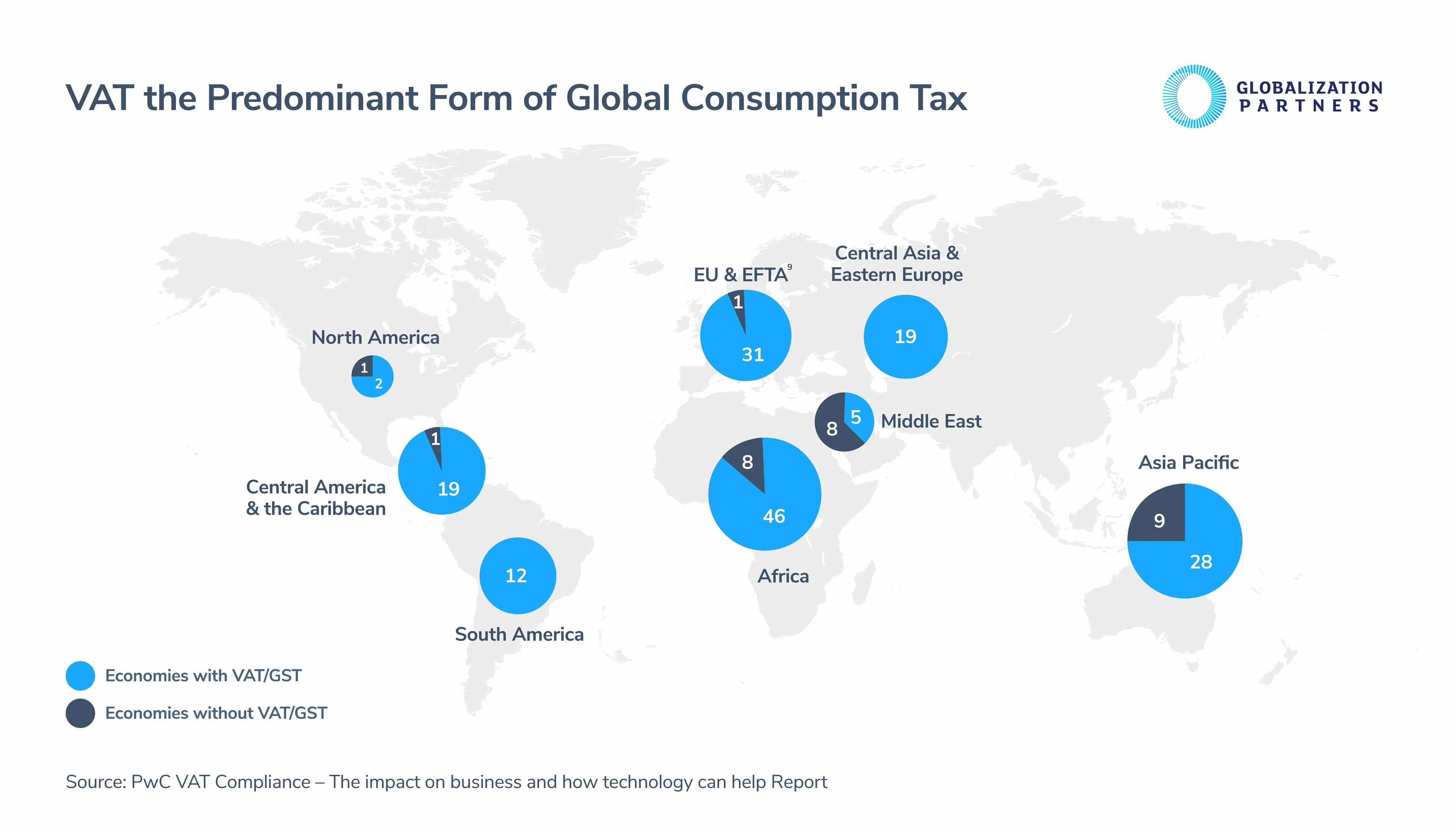

增值稅對全球經濟有著巨大的影響,它是迄今為止全球使用的最重要的消費稅制度。162 貿易國,增值稅佔所有公共收入的比例超過30 。

雖然自 1950年代增值稅首次引入以來,全球政府已開始使用增值稅,但目前全球正發生一些重大的增值稅變革,企業應該注意。其中一項重大變革是全球增值稅差距擴大及CTC(持續交易管制)的引入。

增值稅遵行差距與 CTC 的引入

在全球範圍內,公司有責任正確處理和報告其增值稅。如果操作正確,稅務當局就能稽核並控制其全球業務交易。然而,儘管政府將這些稽核付諸實行,詐欺、瀆職和人為錯誤仍造成政府收取的增值稅遠低於其應收取的數額。

據估計,全球的增值稅差額已超過500 億歐元,這相當於全球應收增值稅的15 至30 。

由於增值稅缺口不斷擴大,世界各國政府都制定了一些新的和更新的規則和條例,以及…

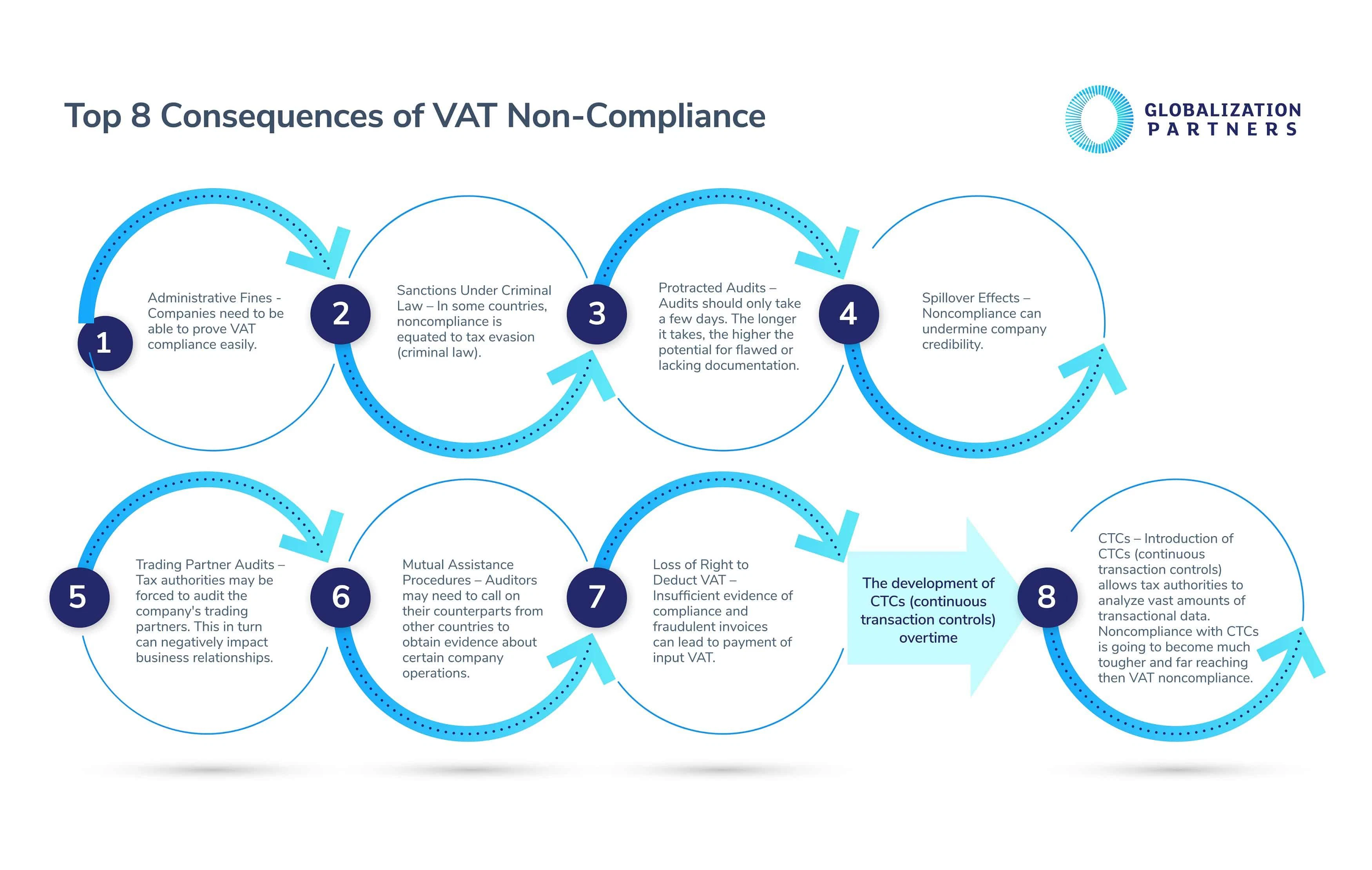

8 不遵守增值稅規定的最高後果

為了縮小不斷擴大的增值稅缺口,稅務機關正在執行不同類型的法律法規。 增值稅違規在某些國家是嚴重的刑事犯罪;因此,企業必須確保能迅速且輕鬆地證明其全球增值稅合規,否則將面臨這八項後果。

近距離觀察 CTC 對比 增值稅遵從規定

如前所述,無法證明其符合 CTC 的公司,預料會比那些被裁定違反增值稅的公司受到更重的懲罰。其中一個主要原因是,顧名思義,稅務機關會使用 CTC 來持續控制公司交易,而不是像英國那樣每三個月控制一次。

墨西哥 最近的一項 法律 就是政府運用 CTC 法規 的範例。法律規定,為不存在的業務開具發票屬於重罪,而這又可被歸類為稅務詐騙或有組織犯罪。

為了與全球 CTC 保持法規遵循;合規,企業必須明確這六項依賴嚴格合規變更管理的法律要求。

全球 CTC 和 VAT 合規趨勢

計劃在全球擴展業務的公司應該熟知歐洲、中東、非洲、美洲和亞太地區的增值稅和 CTC 趨勢。

1.歐洲、中東和非洲 (EMEA) 的增值稅合規性和 CTC

由於三項主要歐盟層級和會員國立法(5 VAT 指令、歐盟 VAT 指令修改指令和歐盟指令)的融合,整個歐洲、中東和非洲地區的政府已開始越來越多地使用 CTC。需要注意的一些新更新包括

- 歐盟各國採用 CTC 的主要原因之一,是為了讓現有的增值稅申報程序更細緻、更頻繁。一言以蔽之,這就是 CTC 的目的,確保公司能持續證明增值稅的合規性,而不是傳統的、申報次數較少的增值稅申報。

- 電子發票在該地區也越來越被接受。英國、波蘭、西班牙和匈牙利等國家率先引入新的增值稅要求。這些新規定要求公司提供數位檔案(電子發票),並提交更細緻的交易資料。這是為了取代大多數公司較少繳納增值稅的做法。

- 但現在,義大利是唯一全面強制實施 CTC 電子發票的歐洲國家。其他歐盟國家只將 CTC 電子發票作為一種選擇。

2.美洲的增值稅遵行與 CTC (AMER)

- 對於整個美洲(美國、加拿大、墨西哥、南美洲)的公司而言,增值稅記錄程序與歐盟的公司有很大的不同。首先,加拿大、北美和南美的政府目前更重視準確的記錄保留作法,而非發票建立程序。然而,這種情況在 AMER 正慢慢地改變,因為全球趨勢已開始朝相反的方向急劇轉變,稅務當局著重於重新思考開立發票的程序 - 引進 CTC 電子發票就是其中一個例子。

- AMER 的公司需要從現在開始調整其系統,以適應 CTC 電子發票,因為美洲稅務當局之間的緊密合作正在顯著增加。例如,為了打擊逃稅和詐欺行為,墨西哥稅務局(SAT)最近實施了對墨西哥標準化電子發票流程的擴展。 稅務機關針對從墨西哥出口至美國和加拿大的公司實施這項新程序。

- 此外,在拉丁美洲(南美洲、中美洲、加勒比海群島和墨西哥)不遵守增值稅規定也是不行的。他們的電子發票合規性是一個二元命題——發票要么已開具,要么已收到,要么兩者都不是。 在拉丁美洲,開立或接收不符合法規規定的發票的後果比在美洲其他任何地區都要嚴重得多。 例如,在某些情況下,增值稅不合規的行政罰款可能會超過實際交易額——在巴西,罰款最高可達交易額的150 %。

3.亞太地區 (APAC) 的增值稅遵行與 CTC

- 亞太地區的政府已成為電子發票領域的先鋒。受到拉丁美洲對 CTC 嚴格限制的影響和啟發,中國、印尼和台灣等國家在未來幾年內將推出部分或全部強制性電子發票。

- 中國的增值稅電子發票大約始於二十年前,當時稱為 「金稅制」。這包括一個用於報告和開票的收款平台,以及有關電子簽名的法律法規和法律規定。 現在,亞太地區的公司可以使用經稅務機關認證的軟體,透過國家系統開具發票。

- 亞太地區的政府也在努力為電子發票制定明確的標準。這包括明確定義安全和作業需求,以及公司的資料交換標準。尤其是亞洲的公司已經開始使用這些標準。

技術在未來全球增值稅合規中扮演的角色

CTC 正成為希望將業務推向全球市場的公司的未來。為什麼?電子發票使在國際市場上進行交易的公司能夠即時記錄與供應商之間的業務交易。自1950年代以來,IT 技術的發展一直是這一進步的關鍵因素。

此外,根據普華永道 (PwC) 最近的研究,在企業線上支付和申報增值稅的國家,履行增值稅義務所需的時間平均可減少27 。自2008 以來,已有超過26 經濟體採用電子申報與付款系統。科技與 CTC 電子發票為全球公司鋪平了道路,使其業務程序更有效率,並有助於減少詐欺與逃漏。

您的公司是否希望建立一個遙距工作團隊? 我們的全端全球招聘平台以及我們的人力資源;人力資源專家可以幫助您輕鬆快速地管理全球增值稅合規流程。 歡迎立即聯絡我們。