為了讓他們所投資的公司邁向成長,常設機構公司依靠各種工具在全球經濟衰退和轉向遠端工作的環境中生存。 從資本注入、重組過程協助到技術部署,各家公司都與所投資的公司合作,以維持市場的相關性。

當然,私募股權從資源上來說,很少有更好的職位來支援他們的投資組合。 Preqin報導常設機構坐擁創紀錄的美元1 。46 萬億美元的乾粉,這對於為他們所投資的公司草擬新策略,使其在大流行病的另一面變得更強大非常重要。

此外,根據投資經理公司 Alvarium Investments 的資料,與2008 危機相比,私人借貸市場的規模大了三倍,也更加成熟。成長使其能夠填補銀行在病毒引發的普遍不確定性中對強大投資的冷淡態度所留下的缺口。

根據 S& P 於 9 月發表的全球 常設機構年中調查2020 ,常設機構預期將集中精力進行新的、有選擇性的投資,並穩定現有的投資組合,而募資似乎將被放在未來的次要位置。私募股權投資人如何執行這些抵銷工作,以及這些策略將如何幫助他們的投資組合在未來的市場變化中更具彈性?

戰爭室策略:私募基金應對投資組合挑戰的武器庫

此大流行病造成重大的健康及業務中斷,要求企業重新創造。它也為常設機構公司的交易執行和估值轉移設置了重重障礙。 Covid-19 也揭露了他們所投資公司的商業模式漏洞。

中期而言,金融專家Natasha Ketabchi預期常設機構基金會做三件事之一:

- 退回本地市場,並利用現有的公共政策激勵措施來渡過難關。

- 深化產業專業化,成為疫情期間蓬勃發展的產業的利基專家。

- 根據已實現的 EBITDA 利潤率,透過靈活運用資金和累積彈性,採取策略性行動。

長期而言,Alvarium Investments 預期穩定性與彈性將勝過成長,對於常設機構的投資組合公司而言,現金流創造優先於現金流流失。

常設機構公司已成立「現金戰室

現金戰室則有利於面臨資金週轉問題和需求減緩的公司。他們專注於三個特定的任務:

- 加快風險評估和偵測潛在節省。

- 確定現金槓桿

- 與企業領導者和外部專家合作。

只要公司財務長、財務主管和執行團隊之間保持暢通的溝通管道,現金作戰室就可以遠端運作。借助數位化工具,可以設計並即時推出集中式儀表板,顯示公司資產負債表和現金流診斷訊息,從而加快決策速度。

戰鬥室的最終目標是在不確定因素中實現正常運作。常設機構公司需要防止其所投資的公司在整個經濟衰退期間縮小投資- 這是在2008 的金融衰退期間汲取的教訓。 他們也協助被投資公司為客戶量身打造產品和服務,重新設計合約結構以鞏固顧客的忠誠度,並為 M&As 做好準備。

支出控制塔負責控制開支。

雖然戰鬥室主要是為了保留流動資金,但常設機構公司也在實施「支出 控制塔 」(Spend Control Towers, SCT),以兌現其投資組合公司在 Covid-19 浪潮中節約成本的承諾。

SCT 通常設計在六到12 個月的固定期限內運作,是一個集中的決策機構,由公司經理提出支出需求。其結果是簡化了儲蓄流程。雖然 SCT 不會管理銷售商品的直接成本,但它會監督幾乎所有其他事項,包括銷售點採購、發票、開銷報告和經常性開支。

這種方法並非沒有固有的挑戰,因為其涵蓋範圍不僅限於修改流程和行為;SCT 甚至可能希望改變預算和支出方面的思維和文化。要取得成功,SCT 團隊需要自上而下的明確授權,以及高階管理階層的明確聘僱。

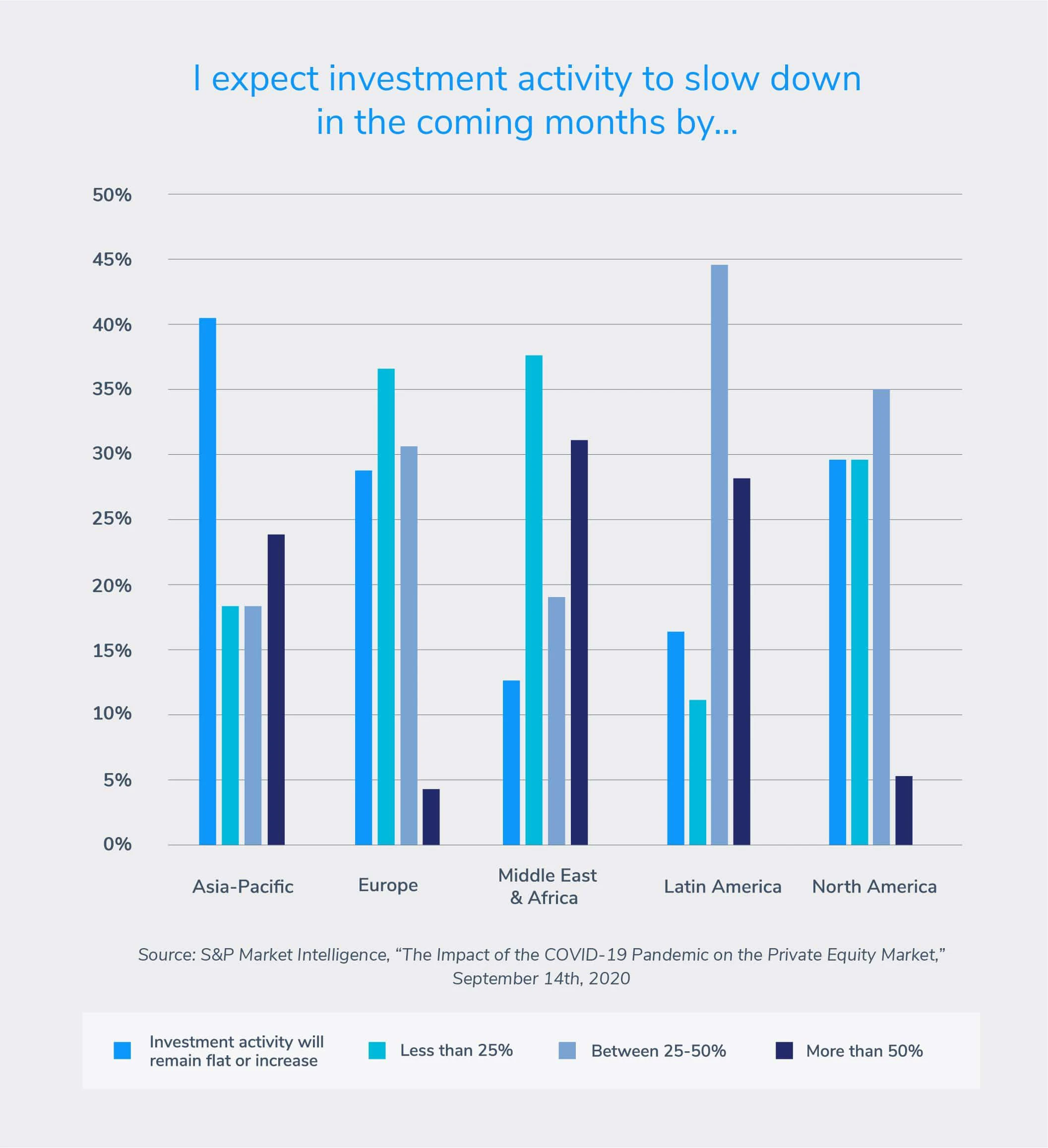

私募股權公司對 Covid-19 投資組合反應的區域差異

歐洲常設機構市場表現優於世界其他地區2019 。 比荷盧、北歐和英國的 LBO 基金去年在歐洲各國中的回報率最高,內部回報率分別為16.64 %、16.29 % 和15.6 %。

德國、奧地利和瑞士等 DACH 國家的基金表現大幅改善,內部回報率為10.9 %,高於去年的5.8 %。

儘管營收預測受影響,退出策略也暫停,但這情況持續到 6 月2020 ,主要是歐洲的常設機構展現出歐洲大陸的高昂氣氛。

展望2021 ,樂觀的情緒仍在持續 -74 %的受訪常設機構表示,他們在短期內會開放營商,並尋找新的投資機會,而61 % 的受訪常設機構表示,他們看好企業在2021 前恢復正常營運。

到9 月2020 ,該地區有望取得令人滿意的成績,儘管沒有達到去年的水平。政府對企業的公共援助計劃,加上迅速採取早期封鎖措施,對經濟復甦起到了至關重要的作用。

在 S&P 的年中常設機構調查中,亞太地區的投資者是最樂觀的。 40% 的人在考慮後 Covid 格局時,預期前景樂觀。

這種樂觀的情緒可能是因為亞洲最先對抗病毒,使該地區成為復甦道路上的領先者,見證了投資的溫和上升。

31S&P Global Market Intelligence 的資料顯示,亞太地區的常設機構和創投公司的投資額增加了31 %,從1Q20 的23.7 億美元增加到2Q20.2 億美元。

22 % 的受訪者預計投資活動將受到阻礙,這一比例為50 %,這可能與印度在應對疫情方面普遍存在的困難有關。

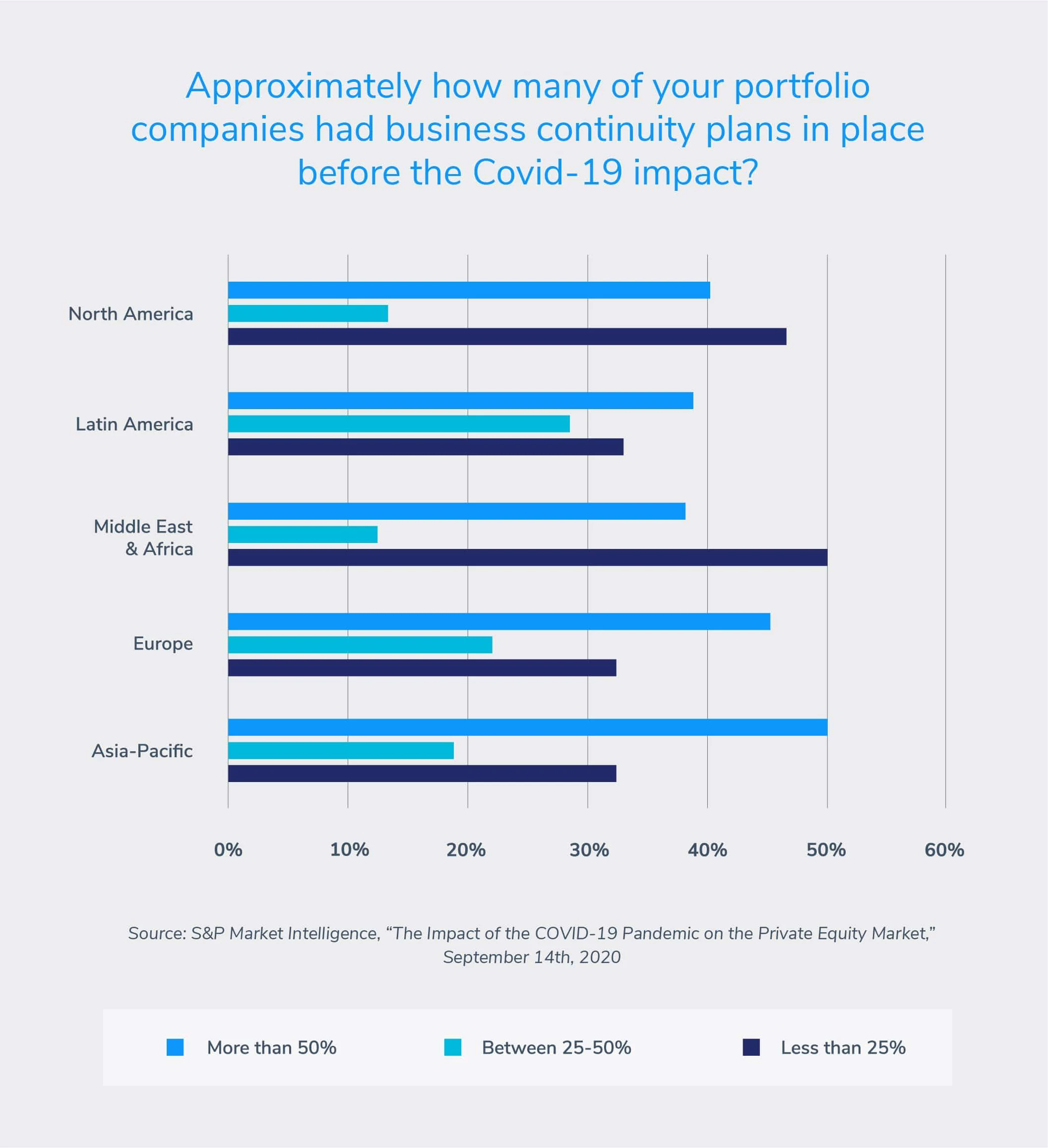

常設機構公司必須建立業務持續性計畫,以確保所投資公司未來的復原能力。 S&P 的調查發現,平均來說,40 % 的受訪公司表示,在 Covid-19 爆發之前,他們所投資的公司有一半以上已制定業務持續性計畫。

亞太地區受訪者報告的比例最高,為50 %。這可能是該地區先前應對地方性流行病的經驗所致。

相比之下,北美的投資組合公司對嚴重的業務中斷準備最不充分。百分之四十六的北美常設機構公司表示,其投資組合中只有少於25 % 已經準備好業務應變計畫。 該調查強調需要設計和實施堅實的商業策略,以實現成長、永續性和復原能力。

推動策略性成長

為您的投資組合增值 - 利用合適的合作夥伴,協助投資組合內的公司取得成功,即使在不確定的經濟時期也是如此。下載我們的推動策略性成長指南,進一步瞭解我們如何提供協助。