Wichtigste Erkenntnisse

- Was ist Mehrwertsteuer (MwSt.)? Es handelt sich um eine Verbrauchssteuer, die in jeder Produktionsstufe erhoben wird. Die Mehrwertsteuer leistet einen bedeutenden Beitrag zu den weltweiten öffentlichen Einnahmen.

- Die wachsende Mehrwertsteuerlücke: Regierungen setzen strengere Regeln ein, darunter CTCs, um die wachsende Mehrwertsteuerlücke (nicht erhobene Mehrwertsteuer) zu bekämpfen.

- Folgen der Nichteinhaltung der Mehrwertsteuervorschriften: Es drohen Strafen, zeitaufwändige Steuerprüfungen, Zinszahlungen, Geschäftsbeschränkungen und Reputationsschäden.

- Sicherstellung der Einhaltung der Mehrwertsteuerbestimmungen mit G-P: Wir übernehmen die korrekte Beantragung, Erhebung und Abführung der Mehrwertsteuer gemäß den lokalen Vorschriften in jedem Land, in dem Sie tätig sind.

Was ist die Mehrwertsteuer?

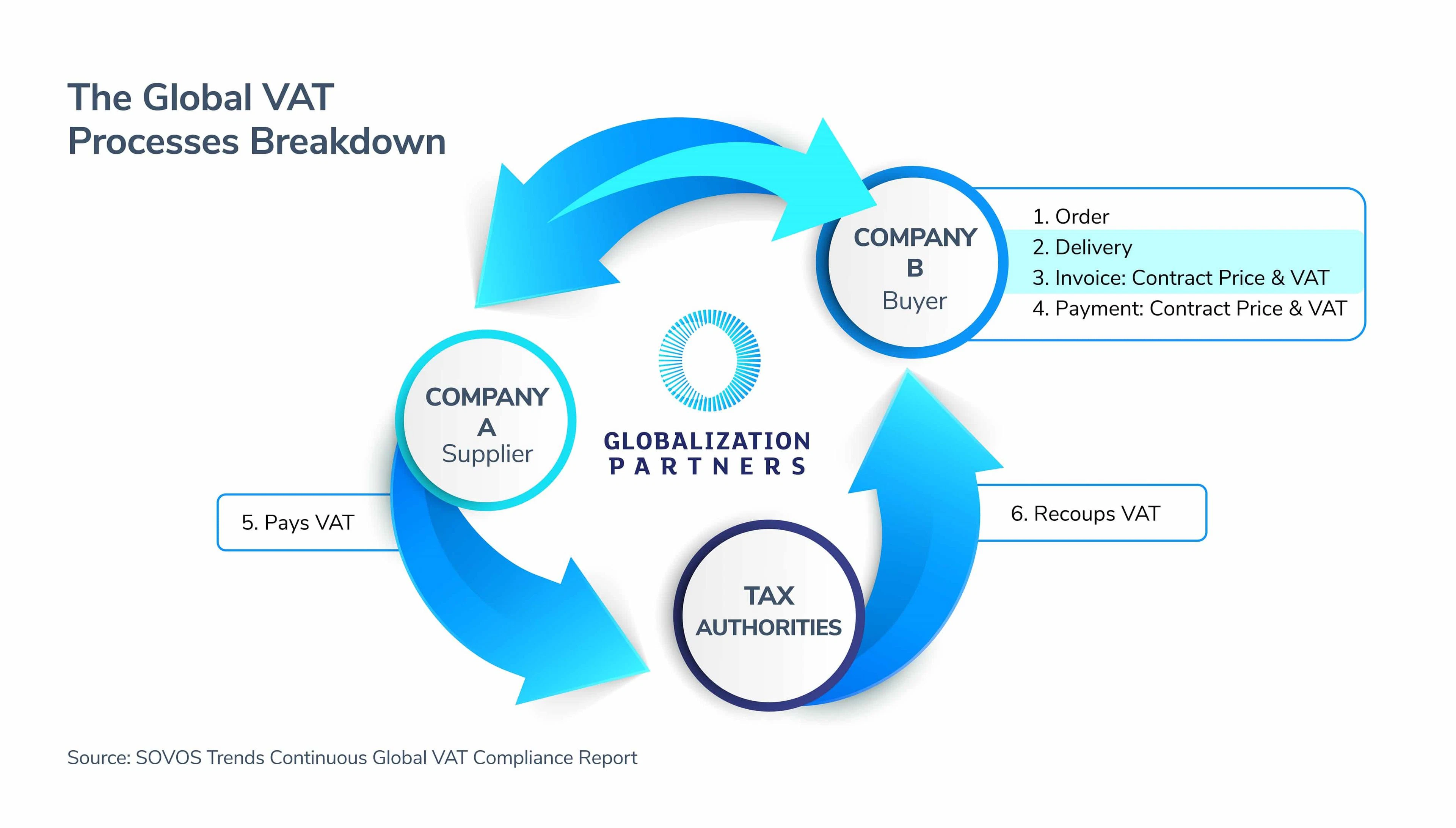

Die Mehrwertsteuer oder MwSt. klingt manchmal etwas komplex, aber wenn man sie aufschlüsselt, kann man sie als einen Prozess beschreiben, bei dem Steuerbehörden wie die Regierung einen Prozentsatz der Wertschöpfung in jedem Schritt der wirtschaftlichen Wertschöpfungskette eines Herstellers erheben. Letztlich endet der Mehrwertsteuerprozess mit dem Verbrauch der Waren oder Dienstleistungen durch die Verbraucher.

An den globalen Mehrwertsteuerprozessen sind drei Hauptakteure beteiligt – der Lieferant, der Käufer und die Steuerbehörden (die Regierung). Die Mehrwertsteuer wird von allen Beteiligten in dieser Wertschöpfungskette entrichtet, jedoch können nur Unternehmen ihre Vorsteuer abziehen, die in einigen Ländern als „Mehrwertsteuerabzug“ bezeichnet wird.

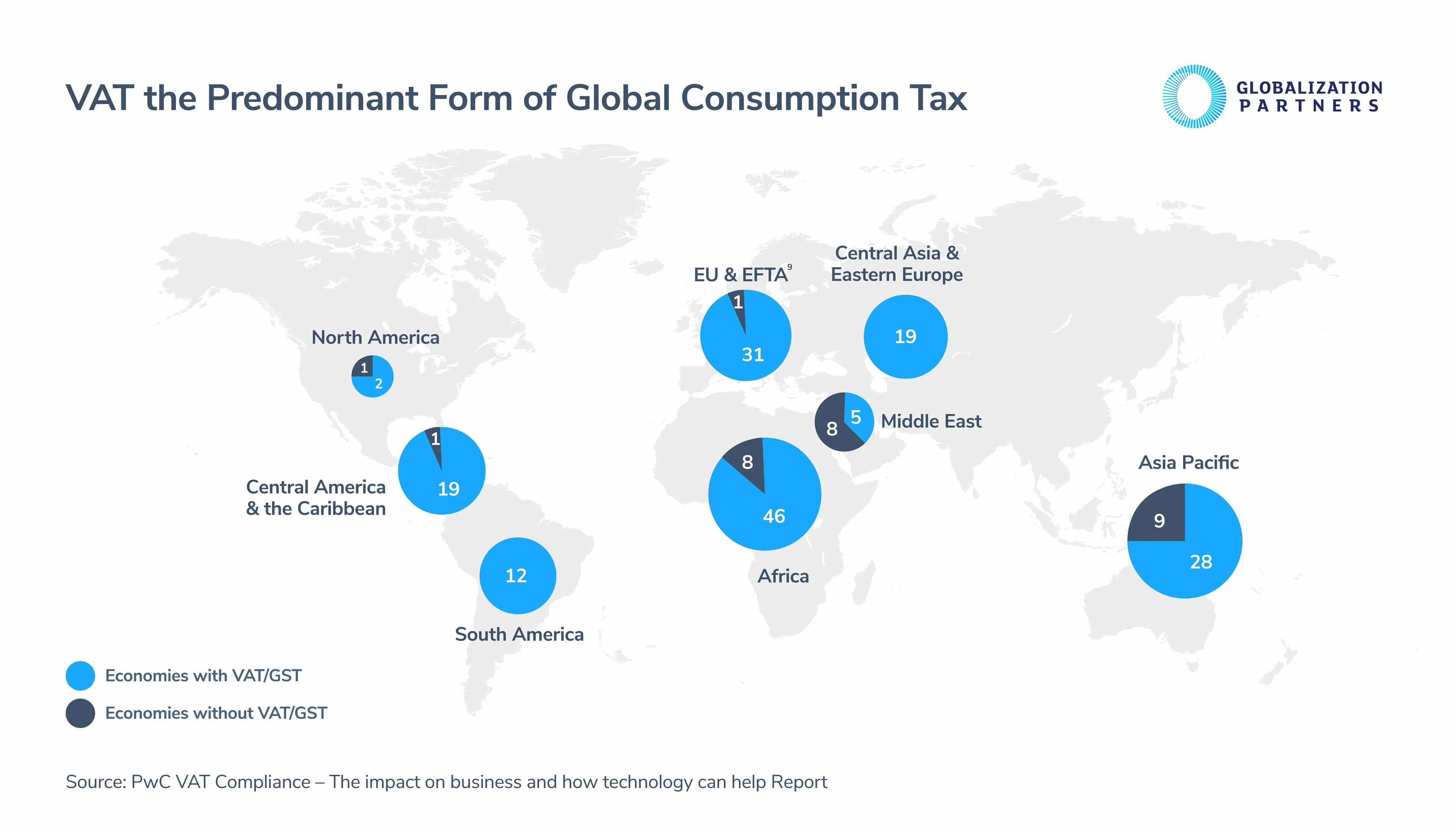

Die Mehrwertsteuer hat einen enormen Einfluss auf die Weltwirtschaft und ist mit Abstand das bedeutendste Verbrauchssteuersystem weltweit. Bei 162 Handelsnationen trägt die Mehrwertsteuer mehr als 30 Prozentzu den gesamten öffentlichen Einnahmen bei.

Obwohl die Mehrwertsteuer seit ihrer Einführung in den 1950Jahren weltweit von Regierungen angewendet wird, finden derzeit einige wichtige globale Mehrwertsteueränderungen statt, über die Unternehmen Bescheid wissen sollten. Eine dieser wesentlichen Veränderungen ist die zunehmende globale Mehrwertsteuerlücke und die Einführung von CTCs (Continuous Transaction Controls).

Die Lücke bei der Mehrwertsteuerkonformität und die Einführung von CTCs

Weltweit sind Unternehmen für die korrekte Abwicklung und Meldung ihrer Umsatzsteuer verantwortlich. Bei korrekter Durchführung ermöglicht dies den Steuerbehörden die Prüfung und Kontrolle ihrer globalen Geschäftstransaktionen. Trotz solcher Prüfungen durch die Regierungen kommt es jedoch aufgrund von Betrug, Fehlverhalten und menschlichen Fehlern dazu, dass die Regierungen deutlich weniger Mehrwertsteuer einnehmen, als sie sollten.

Weltweit wird geschätzt, dass die Mehrwertsteuerlücke auf über EUR€500 Milliarden angewachsen ist – das entspricht etwa 15 bis 30 Prozent der Mehrwertsteuer, die weltweit erhoben werden sollte.

Aufgrund der steigenden Mehrwertsteuerlücke haben Regierungen weltweit neue und aktualisierte Regeln und Vorschriften sowie Strafen eingeführt.

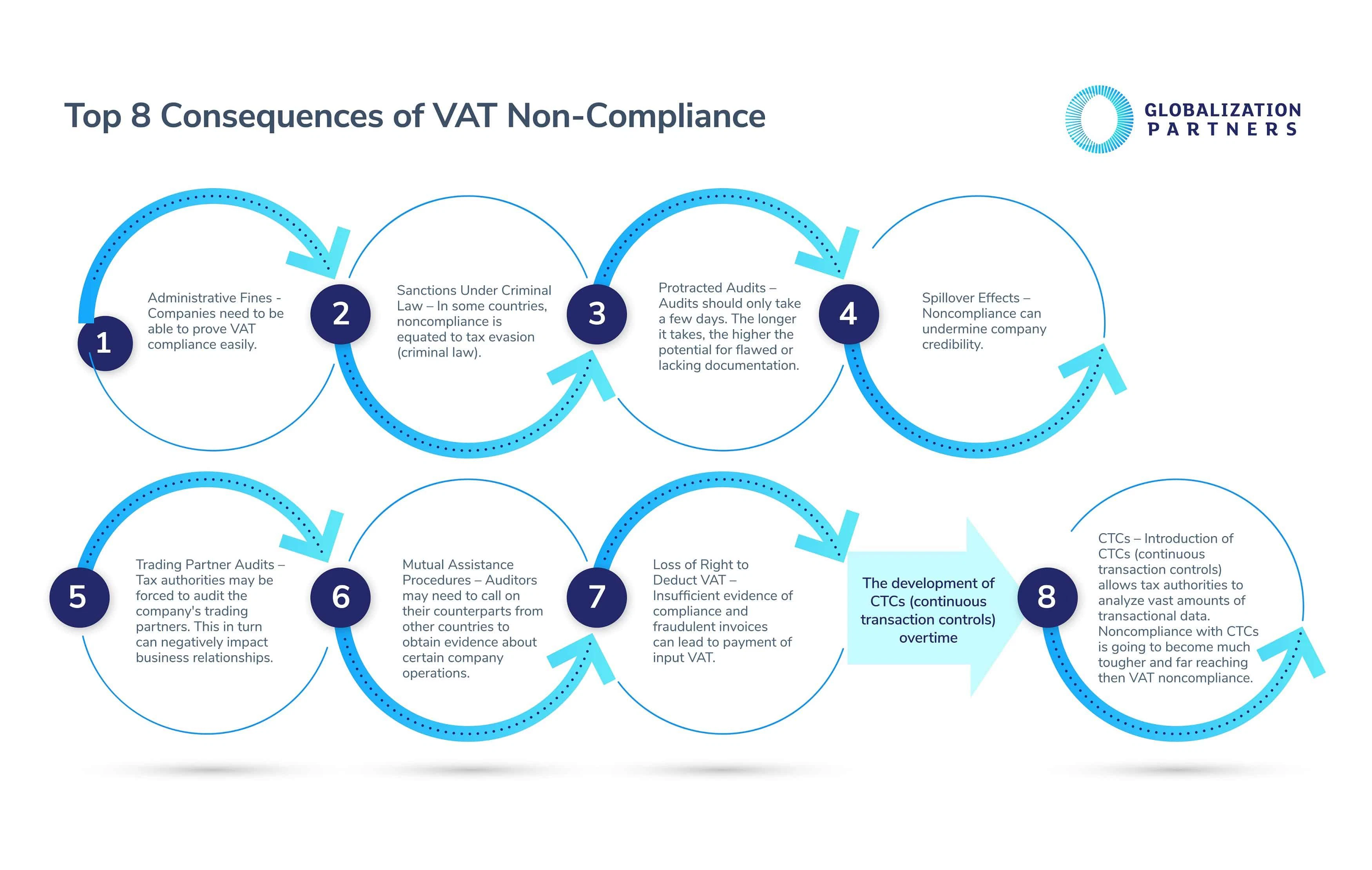

Die wichtigsten 8 Folgen der Nichteinhaltung der Mehrwertsteuerbestimmungen

Um die wachsende Mehrwertsteuerlücke zu verringern, setzen die Steuerbehörden verschiedene Arten von rechtlichen Strafen und Vorschriften durch. Die Nichteinhaltung der Mehrwertsteuervorschriften stellt in einigen Ländern eine schwere Straftat dar; daher müssen Unternehmen sicherstellen, dass sie ihre weltweite Mehrwertsteuerkonformität schnell und einfach nachweisen können, andernfalls drohen ihnen diese acht Konsequenzen.

Ein genauerer Blick auf CTCs vs. Mehrwertsteuer-Compliance-Vorschriften

Wie bereits erwähnt, müssen Unternehmen, die ihre Einhaltung der CTCs nicht nachweisen können, mit deutlich höheren Strafen rechnen als solche, die wegen Nichteinhaltung der Mehrwertsteuerbestimmungen verurteilt wurden. Einer der Hauptgründe dafür ist, dass die Steuerbehörden, wie der Name schon sagt, CTCs verwenden werden, um die Transaktionen von Unternehmen kontinuierlich zu kontrollieren, anstatt wie in Großbritannien alle drei Monate.

Ein kürzlich verabschiedetes mexikanisches Gesetz ist ein Beispiel dafür, wo die Regierung die CTC-Vorschriften angewendet hat. Das Gesetz stellt die Rechnungsstellung für nicht existierende Geschäftsvorgänge unter Strafe, was wiederum als Steuerbetrug oder organisierte Kriminalität eingestuft werden kann.

Um die globalen Compliance-Vorgaben einzuhalten, ist es für Unternehmen unerlässlich, diese sechs rechtlichen Anforderungen zu identifizieren, die ein striktes Änderungsmanagement erfordern.

Trends bei der Einhaltung der CTC- und VAT-Vorschriften weltweit

Unternehmen, die eine globale Expansion planen, sollten sich mit diesen Mehrwertsteuer- und CTC-Trends für die Regionen EMEA, AMER und APAC vertraut machen.

1. Mehrwertsteuerkonformität und CTCs in Europa, dem Nahen Osten und Afrika (EMEA)

Die Regierungen in der gesamten EMEA-Region haben aufgrund der Konvergenz dreier wichtiger Rechtsvorschriften auf EU-Ebene und der Mitgliedstaaten (der Mehrwertsteuerrichtlinie Kapitel 5 , der EU-Mehrwertsteuerrichtlinie-Änderungsrichtlinie und der EU-Richtlinie) begonnen, CTCs zunehmend zu nutzen. Zu den Neuerungen, die Sie beachten sollten, gehören:

- Einer der Hauptgründe für die Einführung von CTCs in der gesamten EU ist die Möglichkeit, die bestehenden Mehrwertsteuer-Meldeverfahren detaillierter und häufiger zu gestalten. Kurz gesagt, darum geht es bei CTCs: sicherzustellen, dass Unternehmen die Einhaltung der Mehrwertsteuerbestimmungen kontinuierlich nachweisen können, anstatt wie bisher weniger häufig Mehrwertsteuererklärungen abzugeben.

- Die elektronische Rechnungsstellung gewinnt auch in dieser Region zunehmend an Akzeptanz. Länder wie Großbritannien, Polen, Spanien und Ungarn gehörten zu den ersten, die neue Mehrwertsteuerbestimmungen eingeführt haben. Diese neuen Regeln verpflichten Unternehmen zur Bereitstellung digitaler Dateien (E-Rechnungen) mit detaillierteren Transaktionsdaten. Dies soll die weniger häufigen Umsatzsteuererklärungen ersetzen, an die die meisten Unternehmen gewöhnt sind.

- Italien ist derzeit das einzige europäische Land, das ein vollständig ausgereiftes und obligatorisches CTC-E-Rechnungssystem eingeführt hat. Andere EU-Länder bieten die elektronische Rechnungsstellung per CTC nur als Option an.

2. Mehrwertsteuerkonformität und CTCs in Amerika (AMER)

- Die Verfahren zur Erfassung der Mehrwertsteuer unterscheiden sich für Unternehmen in Nord- und Südamerika (USA, Kanada, Mexiko, Südamerika) deutlich von denen in der EU. Zum einen legen die Regierungen in Kanada, Nord- und Südamerika derzeit mehr Wert auf genaue Aufbewahrungspraktiken von Aufzeichnungen als auf den Prozess der Rechnungserstellung. Dies ändert sich jedoch langsam in Amerika, da der globale Trend sich drastisch in die entgegengesetzte Richtung entwickelt hat. Die Steuerbehörden konzentrieren sich darauf, den Prozess der Rechnungserstellung zu überdenken – die Einführung der elektronischen Rechnungsstellung (CTC) ist ein Beispiel dafür.

- Unternehmen in Amerika müssen schon heute damit beginnen, ihre Systeme an die elektronische Rechnungsstellung (CTC e-Invoicing) anzupassen, da die enge Zusammenarbeit zwischen den Steuerbehörden in Amerika deutlich zunimmt. Um beispielsweise Steuerhinterziehung und Betrug zu bekämpfen, hat das mexikanische Finanzamt (SAT) kürzlich eine Erweiterung des standardisierten mexikanischen elektronischen Rechnungsstellungsverfahrens eingeführt. Die Steuerbehörden haben dieses neue Verfahren für Unternehmen eingeführt, die an Exportgeschäften von Mexiko in die USA und nach Kanada beteiligt sind.

- Darüber hinaus ist die Nichteinhaltung der Mehrwertsteuerbestimmungen in Lateinamerika (Südamerika, Mittelamerika, Karibik und Mexiko) keine Option. Ihre Einhaltung der Vorschriften zur elektronischen Rechnungsstellung ist eher eine binäre Angelegenheit – eine Konformitätsrechnung wird entweder ausgestellt, empfangen oder keines von beidem. Die Konsequenzen für die Ausstellung oder den Erhalt einer nicht konformen Rechnung sind in Lateinamerika wesentlich strenger als in allen anderen Regionen Amerikas. Beispielsweise kann eine Verwaltungsstrafe wegen Nichteinhaltung der Mehrwertsteuerbestimmungen in bestimmten Fällen den tatsächlichen Transaktionswert übersteigen – in Brasilien kann die Strafe bis zu 150 Prozent des Transaktionswerts betragen.

3. Mehrwertsteuerkonformität und CTCs im asiatisch-pazifischen Raum (APAC)

- Die Regierungen der APAC-Region haben sich zu Vorreitern auf dem Gebiet der elektronischen Rechnungsstellung entwickelt. Beeinflusst und inspiriert von den strengen Beschränkungen für elektronische Rechnungsstellung in Lateinamerika, führen Länder wie China, Indonesien und Taiwan in den kommenden Jahren entweder eine teilweise oder eine vollständig obligatorische elektronische Rechnungsstellung ein.

- Die elektronische Mehrwertsteuerabrechnung in China begann vor etwa zwei Jahrzehnten mit einem damals so genannten „Goldenen Steuersystem“. Dies umfasste eine Besteuerungsplattform für Berichterstattung und Rechnungsstellung sowie Gesetze, Verordnungen und rechtliche Bestimmungen im Zusammenhang mit elektronischen Signaturen. Unternehmen im asiatisch-pazifischen Raum können nun Rechnungen über das nationale System mit von den Steuerbehörden zertifizierter Software ausstellen.

- Die Regierungen in der APAC-Region arbeiten ebenfalls an der Festlegung klarer Standards für die elektronische Rechnungsstellung. Dies beinhaltet die klare Definition der Sicherheits- und Betriebsanforderungen sowie der Datenaustauschstandards für Unternehmen. Insbesondere Unternehmen in Asien haben damit begonnen, diese Standards anzuwenden.

Die Rolle der Technologien für die Zukunft der globalen Mehrwertsteuerkonformität

CTCs werden zur Zukunft für Unternehmen, die ihr Geschäft auf globale Märkte ausdehnen wollen. Warum? Die elektronische Rechnungsstellung ermöglicht es Unternehmen, die auf international Märkten tätig sind, ihre Geschäftstransaktionen mit ihren Lieferanten in Echtzeit zu erfassen. Die Entwicklung der IT-Technologie seit den 1950Jahren war ein entscheidender Faktor für diesen Fortschritt.

Darüber hinaus benötigt man laut einer aktuellen Studie von PwC durchschnittlich 27 Prozent weniger Zeit für die Erfüllung der Mehrwertsteuerpflichten in Ländern, in denen Unternehmen die Mehrwertsteuer online bezahlen und anmelden. Seit 2008 haben über 26 Volkswirtschaften das elektronische Einreichungs- und Zahlungssystem eingeführt. Technologie und elektronische Rechnungsstellung (CTC) ebnen globalen Unternehmen den Weg, ihre Geschäftsprozesse effizienter zu gestalten und Betrug und Steuerhinterziehung zu reduzieren.

Möchte Ihr Unternehmen ein Remote-Team aufbauen? Unsere umfassende globale Beschäftigungsplattform und unsere Personalexperten unterstützen Sie bei der einfachen und schnellen Abwicklung der globalen Mehrwertsteuerbestimmungen. Nehmen Sie noch heute Kontakt mit uns auf.