主なポイント

- 付加価値税(VAT)とは:生産の各段階で徴収される消費税です。付加価値税は世界の公共歳入に大きく貢献している。

- 拡大するVATギャップ:各国政府は、拡大するVATギャップ(未徴収のVAT)に対処するため、CTC(現金税額控除)を含むより厳格な規則を導入している。

- VAT不遵守の結果:不当な金銭的損失、時間のかかる税務調査、利息の請求、事業制限、評判の低下に直面する可能性があります。

- G-PでVATコンプライアンスを確保:当社は、お客様が事業を展開する各国の現地規制に従って、VATの適切な申請、徴収、および送金を管理します。

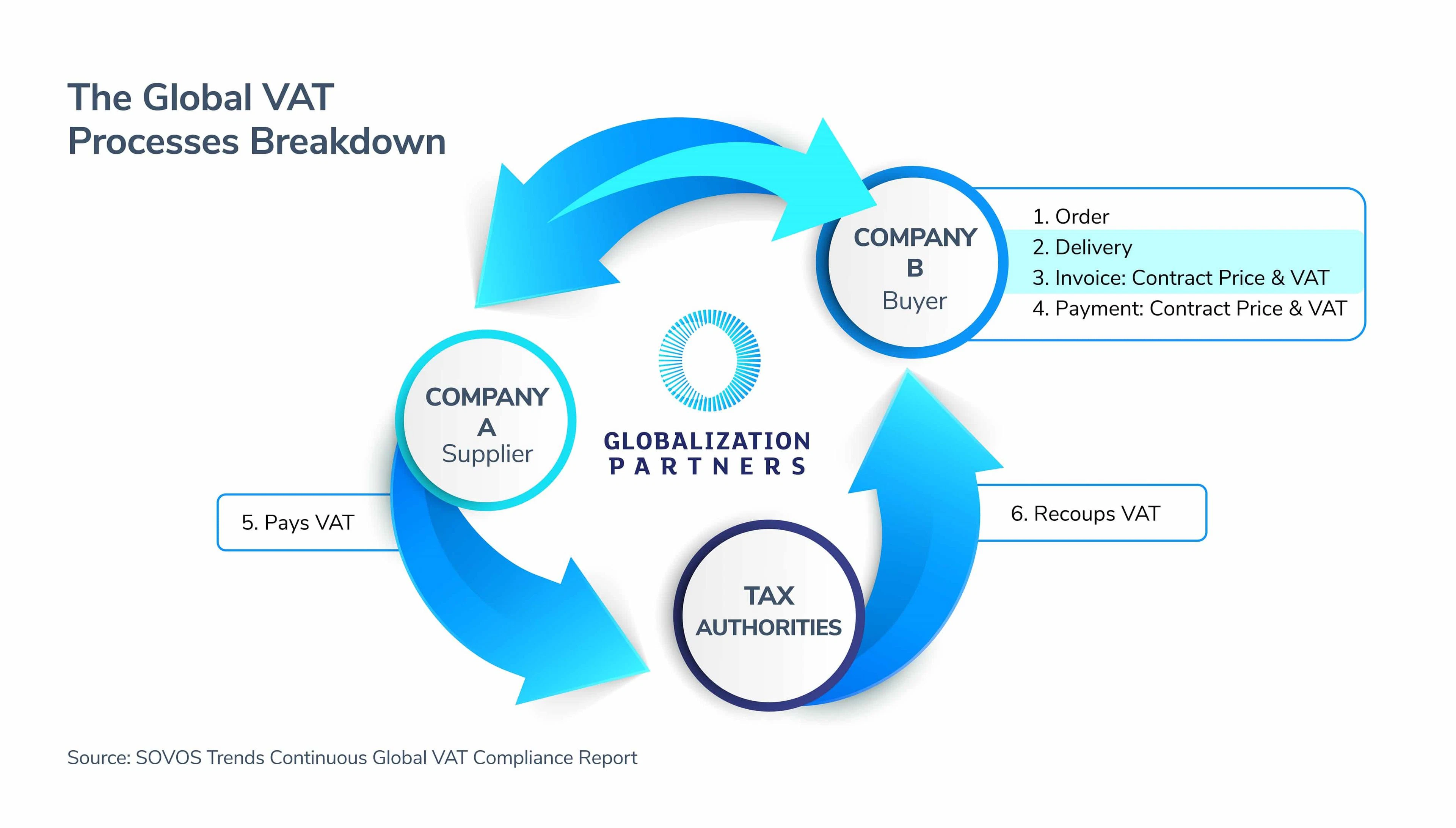

付加価値税とは何ですか?

付加価値税(VAT)は、時に少し複雑に聞こえるかもしれませんが、簡単に言うと、政府などの税務当局が、製造業者の経済連鎖の各段階で付加された価値の一定割合を徴収するプロセスです。最終的に、付加価値税の課税プロセスは、消費者が商品やサービスを消費した時点で終了する。

グローバルなVAT(付加価値税)の手続きには、供給者、購入者、そして税務当局(政府)という3つの主要な関係者が関わっています。VAT(付加価値税)は、このサプライチェーンに関わるすべての当事者が支払いますが、仕入税額控除を受けられるのは企業のみであり、一部の国ではこれを「VAT控除」と呼んでいます。

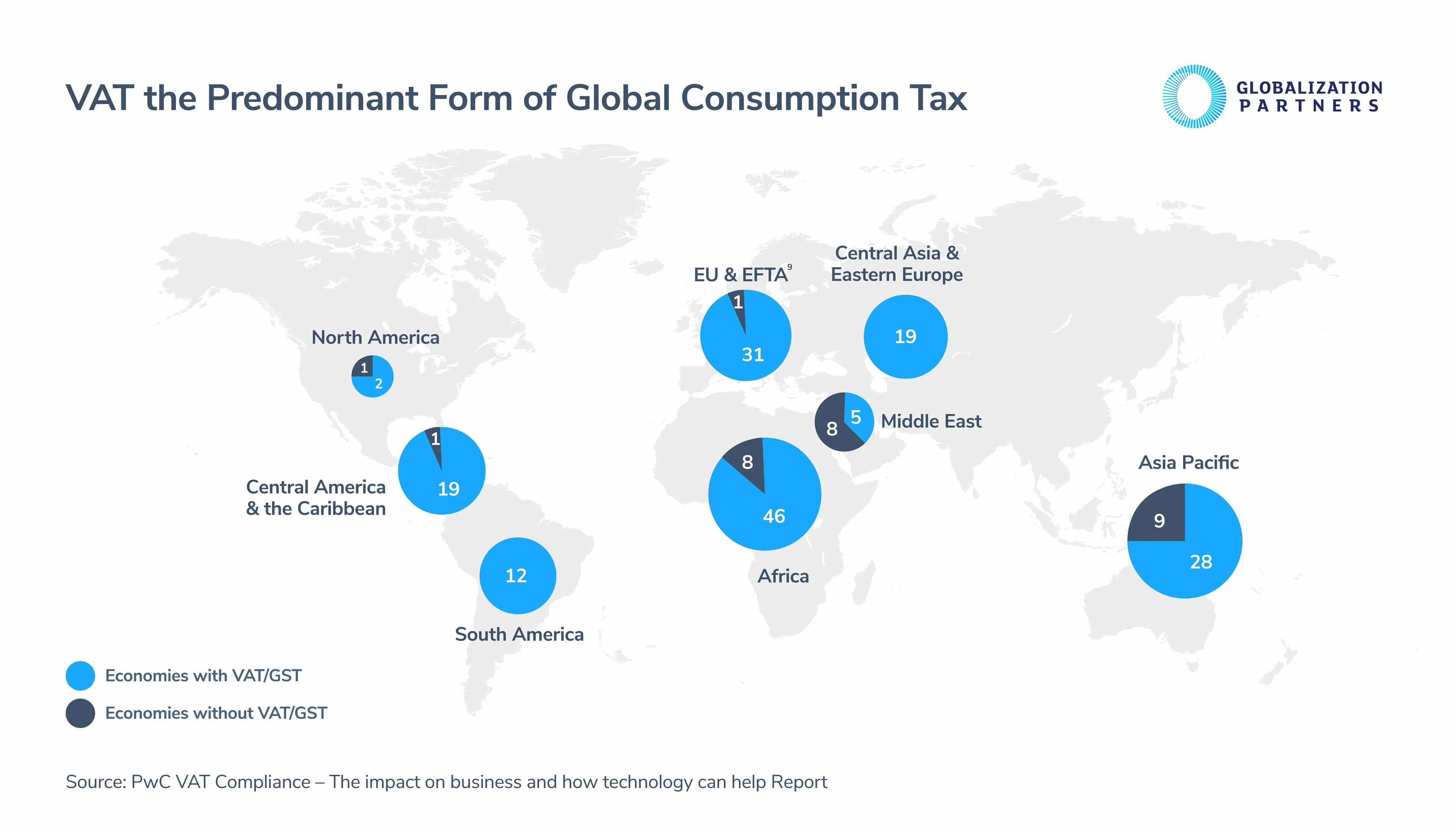

付加価値税は世界経済に大きな影響を与えており、世界中で用いられている消費税制度の中で、圧倒的に最も重要なものである。162貿易国において、VATはすべての公的歳入の30パーセント以上を占めています。

政府は1950年代に初めて導入されて以来、世界中でVATを使用してきましたが、現在、企業が認識しておくべきいくつかの大きな世界的なVATの変更が行われています。こうした大きな変化の一つは、世界的なVAT(付加価値税)の格差拡大と、CTC(継続的取引管理)の導入である。

VATコンプライアンスのギャップとCTCの導入

世界的に見て、企業は付加価値税(VAT)を正しく処理し、申告する責任を負っている。適切に実施すれば、これにより税務当局はグローバルな事業取引を監査・管理することが可能になる。しかし、政府がこのような監査を実施しているにもかかわらず、不正行為、不適切な業務遂行、人的ミスなどにより、政府は本来徴収すべき付加価値税よりも大幅に少ない額しか徴収できていない。

世界的に見ると、VATの不足額は500億ユーロを超えていると推定されており、これは世界中で徴収されるべきVATの約15 ~ 30 %に相当する。

VATギャップの拡大に伴い、世界各国の政府は新たな規則や規制を導入し、また、違約金も導入しました。

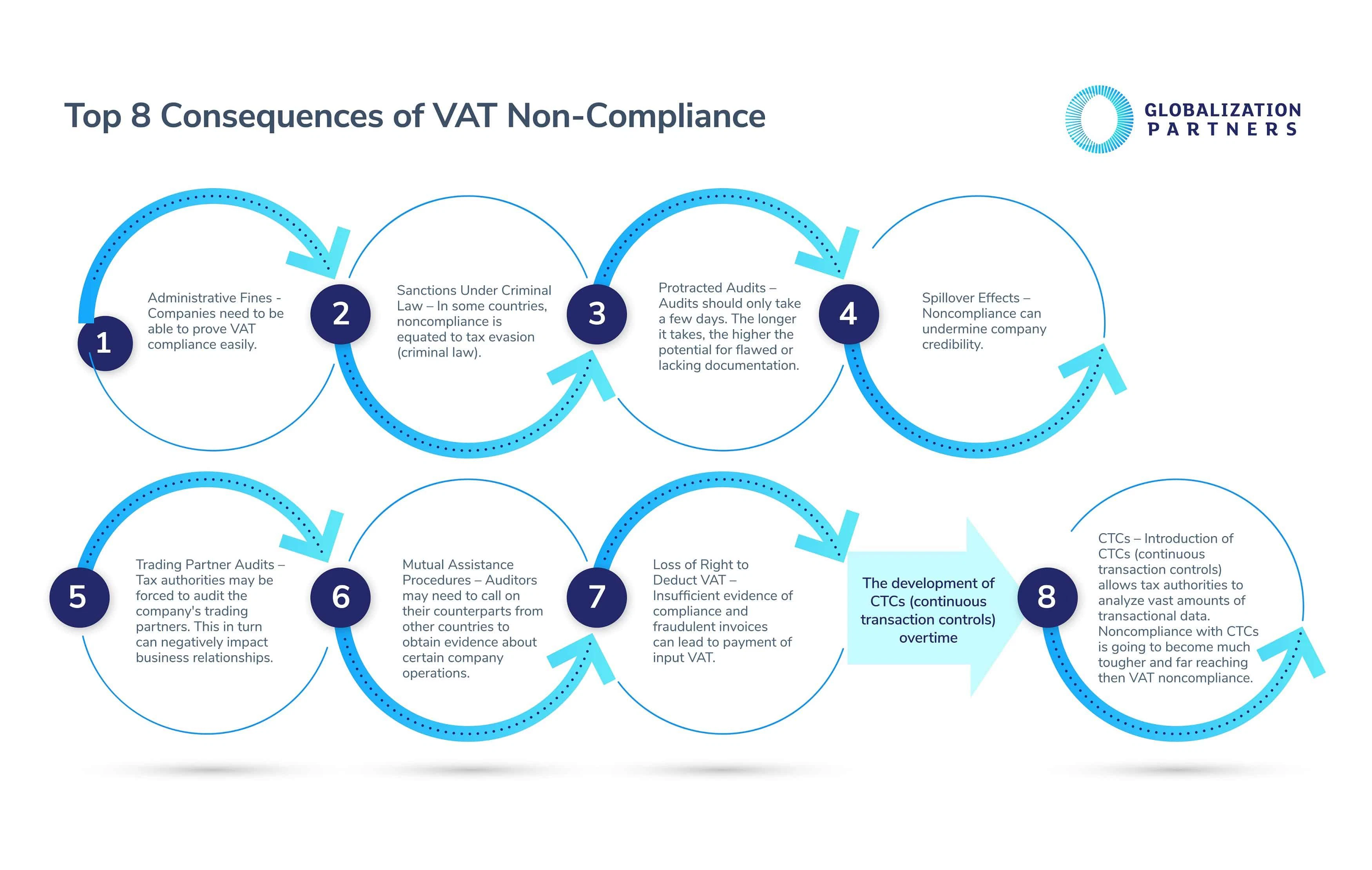

VAT不遵守による主な影響8

拡大するVATギャップを縮小するために、税務当局はさまざまな種類の法的措置と規制を実施しています。 VAT(付加価値税)の不遵守は、一部の国では重大な犯罪行為とみなされます。そのため、企業はグローバルなVAT遵守状況を迅速かつ容易に証明できることを確認する必要があります。さもなければ、以下の8つの結果に直面することになります。

CTCとCTCの比較を詳しく見てみましょう。VATコンプライアンス規制

前述のとおり、CTC(消費者取引条件)への準拠を証明できない企業は、VAT(付加価値税)不遵守で有罪となった企業よりも重い罰則を受けることが予想されます。その主な理由の一つは、その名前が示すように、税務当局が英国のように3ヶ月ごとではなく、継続的にCTCを使用して会社の取引を管理することになるからです。

最近のメキシコの法律は、政府がCTC規制を適用した事例の一つである。法律では、存在しない事業に対する請求書の発行は重罪とされ、それは脱税または組織犯罪に分類される可能性がある。

グローバルなCTCに準拠し続けるためには、企業は厳格なコンプライアンス変更管理に依存する以下の6つの法的要件を特定することが極めて重要です。

世界中のCTCおよびVATコンプライアンスの動向

グローバルに事業を拡大しようと計画している企業は、EMEA、AMER、APAC地域におけるVATとCTCの動向を十分に理解しておくべきです。

1 。欧州・中東・アフリカ(EMEA)におけるVATコンプライアンスとCTC(消費者税関)

EMEA の各国政府は、3 つの主要な EU レベルおよび加盟国の法律 (第5章 VAT 指令、EU VAT 指令修正指令、および EU 指令) の収束の結果として、CTC をますます使用するようになっています。注目すべき新しいアップデートには、以下のようなものがあります。

- EU全体でCTC(共通税務申告書)が導入されている主な理由の一つは、既存のVAT(付加価値税)申告プロセスをより詳細かつ頻繁にすることにある。要するに、CTCとは、企業が従来のような頻繁ではないVAT申告ではなく、継続的にVATコンプライアンスを証明できるようにするものです。

- この地域では電子請求書も広く受け入れられつつある。英国、ポーランド、スペイン、ハンガリーなどの国々は、新たな付加価値税(VAT)の要件をいち早く導入した国々の一つである。これらの新しい規則では、企業はより詳細な取引データを含むデジタルファイル(電子請求書)を提出することが義務付けられています。これは、多くの企業が慣れ親しんでいる、頻度の低い付加価値税申告に代わるものです。

- しかし現在、イタリアはヨーロッパで唯一、完全かつ義務的なCTC電子請求書制度を導入している国である。他のEU諸国では、CTCの電子請求書発行はオプションとしてのみ提供されている。

2 。米州(AMER)におけるVATコンプライアンスとCTC

- 南北アメリカ大陸(米国、カナダ、メキシコ、南米)の企業におけるVAT(付加価値税)の記録手続きは、EUの企業における手続きとは大きく異なります。一つには、カナダ、北米、南米の政府は現在、請求書作成プロセスよりも、正確な記録保存の実践に重点を置いている。しかし、世界的な潮流が正反対の方向に大きく動き始めているため、アメリカ・中東地域ではこの状況は徐々に変化しつつあります。税務当局は請求書作成プロセスの見直しに注力しており、CTC電子請求書の導入はその一例です。

- 米州における税務当局間の連携が著しく強化されているため、米州の企業は今日からCTC電子請求書に対応できるようシステムを適応させる必要がある。例えば、脱税や詐欺に対抗するため、メキシコ税務当局(SAT)は最近、標準化されたメキシコの電子請求書処理プロセスを拡張した。税務当局は、メキシコから米国およびカナダへの輸出取引に関わる企業に対し、この新たな手続きを導入した。

- さらに、ラテンアメリカ(南米、中米、カリブ海諸島、メキシコ)におけるVAT(付加価値税)の不遵守は選択肢にありません。彼らの電子請求書コンプライアンスはむしろ二者択一の問題です。請求書は発行されるか、受領されるか、あるいはどちらでもないかのいずれかです。 法令を遵守していない請求書を発行または受領した場合の罰則は、ラテンアメリカでは他のどの南北アメリカ地域よりもはるかに厳しい。 例えば、VAT不遵守に対する行政上の違約金は、場合によっては実際の取引額を超えることがあります。ブラジルでは、違約金は取引額の最大150パーセントになることがあります。

3 。アジア太平洋地域(APAC)におけるVATコンプライアンスとCTC

- アジア太平洋地域の各国政府は、電子請求書の分野において先駆者となっている。ラテンアメリカ諸国におけるCTC(クレジットカード)に対する厳しい規制に影響を受け、またそれに触発された中国、インドネシア、台湾などの国々は、今後数年以内に部分的または全面的に電子請求書の義務化を導入する見込みだ。

- 中国における電子VAT請求書の発行は、およそ20年前に「ゴールデン税制」と呼ばれていた制度から始まった。これには、報告および請求のためのプラットフォーム、ならびに電子署名に関する法規制および法的要件が含まれていました。 現在、アジア太平洋地域の企業は、税務当局の認証を受けたソフトウェアを使用して、国のシステムを通じて請求書を発行できるようになった。

- アジア太平洋地域の各国政府も、電子請求書に関する明確な基準を策定する取り組みを進めている。これには、企業間のセキュリティおよび運用要件、ならびにデータ交換標準を明確に定義することが含まれます。特にアジアの企業は、これらの基準を採用し始めている。

グローバルVATコンプライアンスの未来におけるテクノロジーの役割

CTC(クラウド・トランスファー・センター)は、グローバル市場への進出を目指す企業にとって、未来の選択肢となりつつある。なぜか?電子請求書は、国際市場で取引を行う企業が、仕入先との取引をリアルタイムで記録することを可能にするからです。 1950年代以降のIT技術の発展は、この進歩において重要な要因となっている。

さらに、 PwCの最近の調査によると、企業がVATの支払いと申告をオンラインで行っている国では、VAT義務を遵守するのにかかる時間が平均で27 %短縮される。2008以降、 26以上の経済圏が電子申告・支払いシステムを採用している。テクノロジーとCTCの電子請求書発行システムは、グローバル企業が業務プロセスをより効率的に進めるための道を開き、不正行為や脱税の削減にも役立っています。

あなたの会社はリモートチームの構築を検討していますか? 当社のフルスタック グローバル雇用プラットフォームと人事部の専門家は、グローバル VAT コンプライアンスのプロセスを簡単かつ迅速に管理するのに役立ちます。 今すぐお問い合わせください。