Kluczowe wnioski

- Czym jest podatek od wartości dodanej (VAT): To podatek konsumpcyjny pobierany na każdym etapie produkcji. VAT znacząco przyczynia się do globalnych przychodów publicznych.

- Powiększająca się luka w VAT: Rządy wprowadzają surowsze przepisy, w tym CTC, aby przeciwdziałać rosnącej luki VAT (niepobrany VAT).

- Konsekwencje niedopełnienia obowiązku płacenia podatku VAT: Możesz zostać ukarany grzywną, czekać Cię będą czasochłonne kontrole podatkowe, naliczone odsetki, ograniczenia w prowadzeniu działalności i uszczerbek na reputacji.

- Zapewnienie zgodności z przepisami VAT z G-P: Zarządzamy prawidłowym Podaniem/aplikacją, pobieraniem i przekazywaniem VAT zgodnie z lokalnymi przepisami w każdym kraju, w którym działasz.

Czym jest podatek od wartości dodanej?

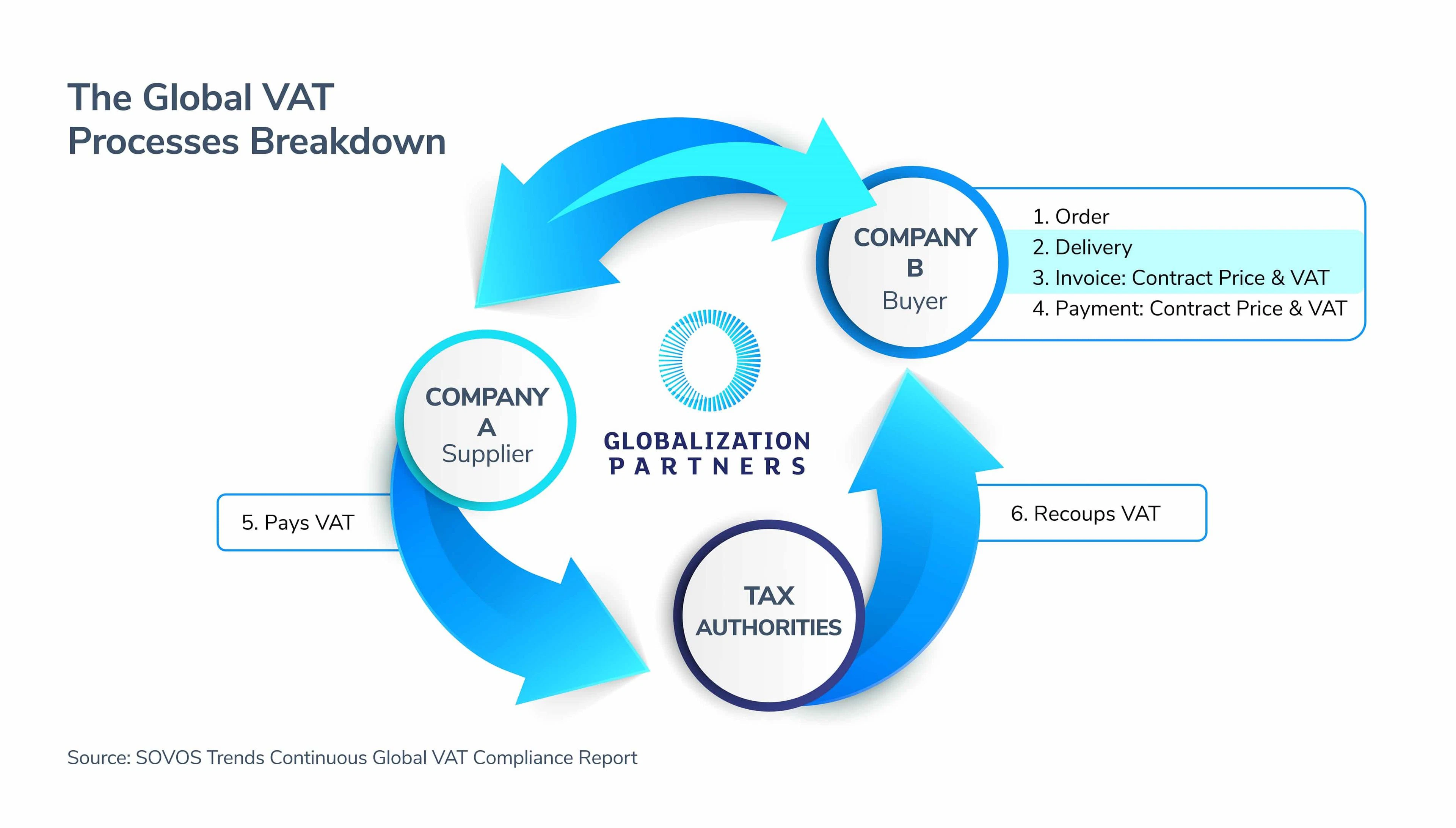

Podatek od wartości dodanej lub VAT może czasami wydawać się nieco skomplikowany, jednak po rozbiciu można go opisać jako proces, w którym organy podatkowe, takie jak rząd, pobierają procent wartości dodanej na każdym etapie łańcucha gospodarczego producenta. Ostatecznie proces VAT kończy się wraz z konsumpcją towarów lub usług przez konsumentów.

Globalne procesy VAT angażują trzech kluczowych graczy – dostawcę, nabywcę oraz organy podatkowe (rząd). Opłaty VAT płacą wszystkie strony w tym łańcuchu, jednak tylko firmy mogą odliczać podatek wejściowy, który w niektórych krajach nazywany jest "odliczeniami VAT".

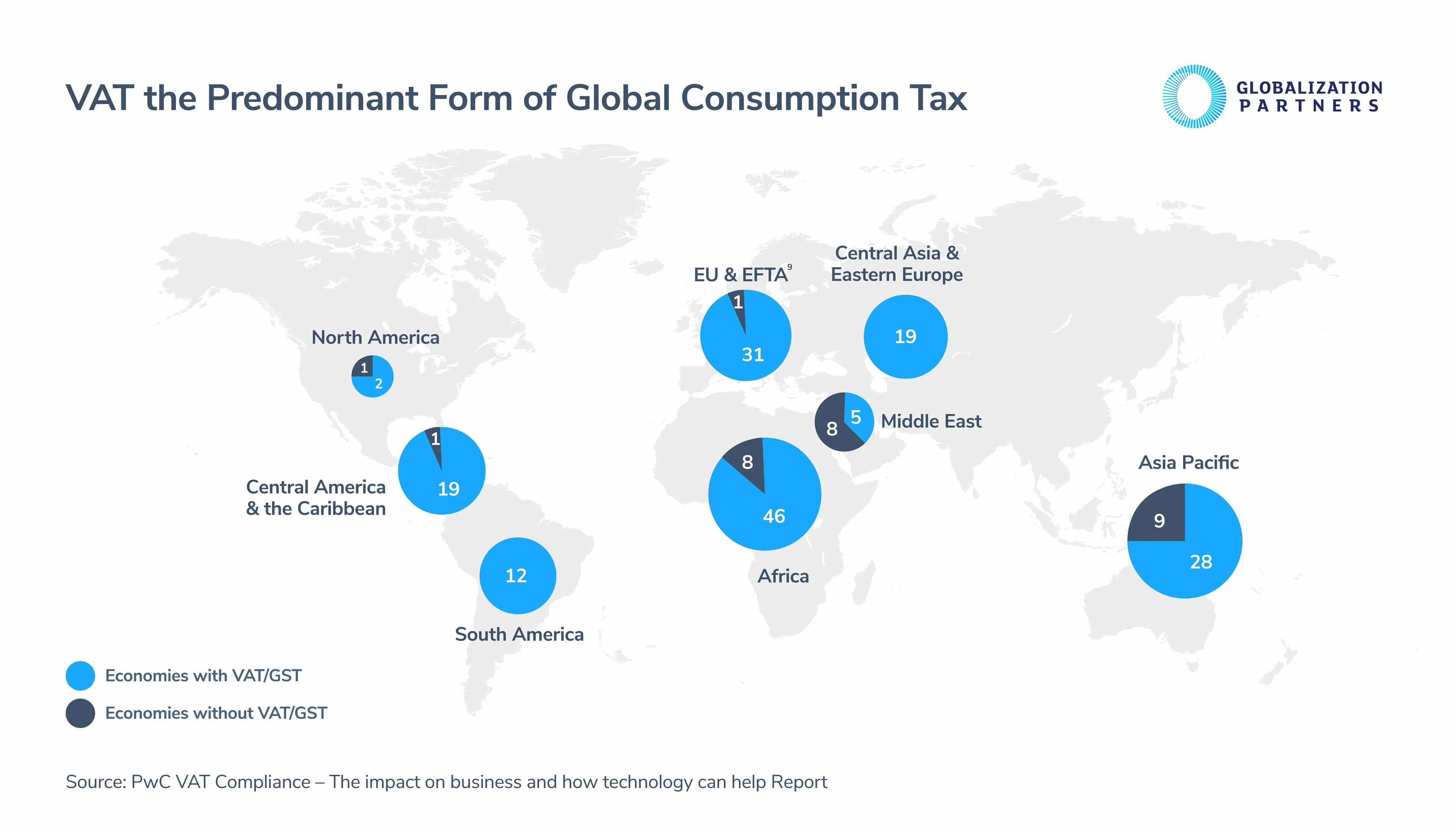

VAT ma ogromny wpływ na gospodarkę światową i jest zdecydowanie najważniejszym systemem podatku konsumpcyjnego stosowanym na świecie. W 162 krajach handlowych VAT stanowi ponad 30 częśćwszystkich dochodów publicznych.

1950Chociaż rządy stosują podatek VAT na całym świecie od czasu jego pierwszego wprowadzenia w latach 70-tych, obecnie mają miejsce pewne istotne globalne zmiany w podatku VAT, o których firmy powinny wiedzieć. Jedną z tych głównych zmian jest poszerzenie globalnej luki VAT i wprowadzenie CTC (ciągłych kontroli transakcji).

Luka w zgodności z VAT i wprowadzenie CTC

Na całym świecie firmy są odpowiedzialne za prawidłowe przetwarzanie i zgłaszanie podatku VAT. Jeśli zostanie to zrobione prawidłowo, umożliwi to organom podatkowym audyt i kontrolę ich globalnych transakcji biznesowych. Jednak pomimo tego, że rządy przeprowadzają takie kontrole, oszustwa, nadużycia i błędy ludzkie powodują, że rządy pobierają znacznie mniej podatku VAT niż powinny.

Na świecie szacuje się, że luka w VAT wzrosła do ponad500 miliardów euro – co odpowiada około 15 do 30 procent VAT, które powinny być pobierane na całym świecie.

W wyniku rosnącej luki VAT rządy na całym świecie wprowadziły nowe i zaktualizowane zasady i przepisy, a także Kary.

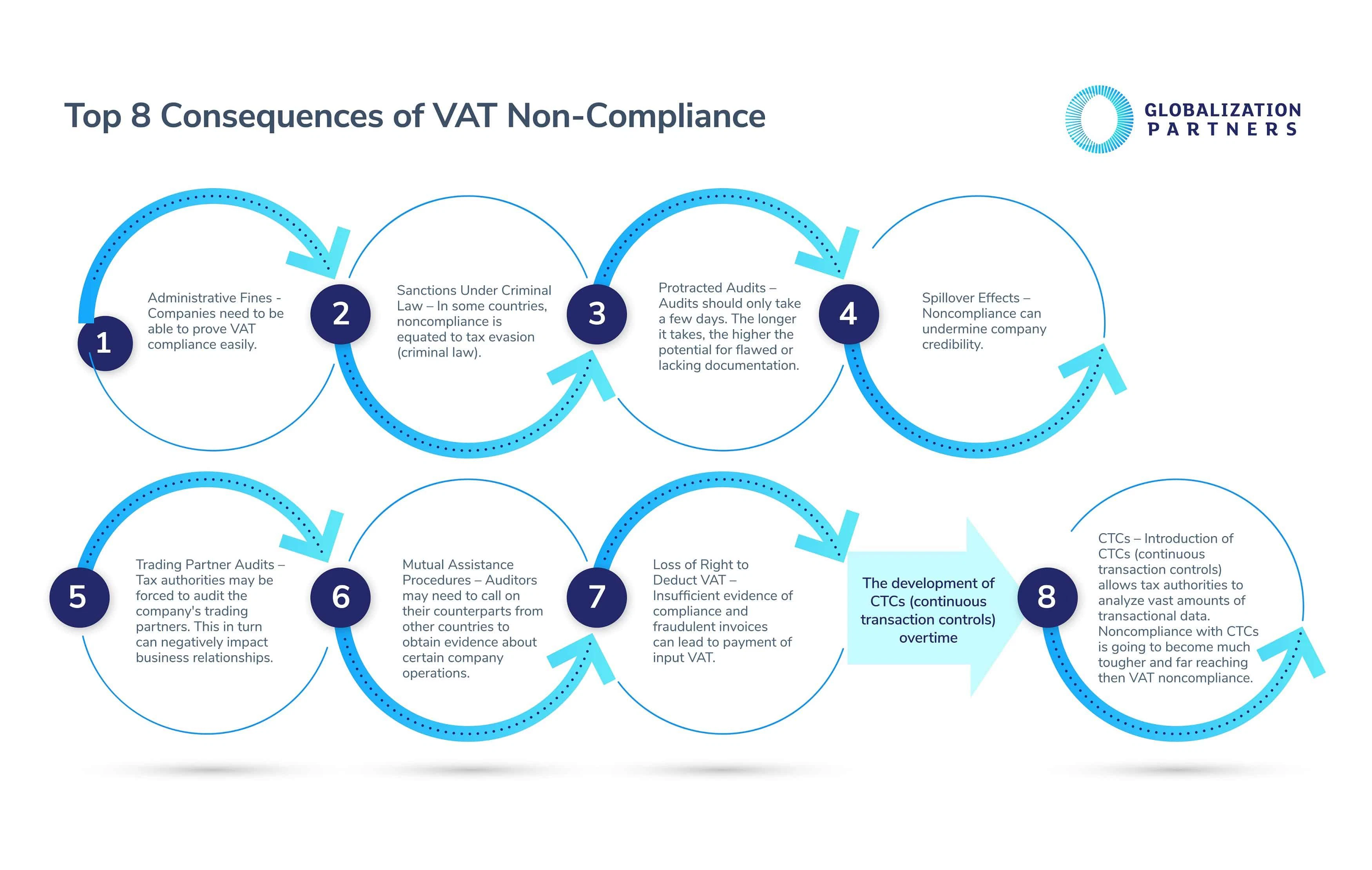

Najważniejsze 8 konsekwencje nieprzestrzegania przepisów VAT

Aby ograniczyć rosnącą lukę w podatku VAT, organy podatkowe wdrażają różnego rodzaju środki prawne i regulacje. Nieprzestrzeganie przepisów dotyczących podatku VAT jest poważnym przestępstwem w niektórych krajach; dlatego też firmy muszą mieć pewność, że mogą szybko i łatwo udowodnić swoją globalną zgodność z przepisami dotyczącymi podatku VAT, w przeciwnym razie będą musiały ponieść te osiem konsekwencji.

Bliższe spojrzenie na CTC vs. Przepisy dotyczące zgodności z VAT

Jak wspomniano wcześniej, oczekuje się, że firmy, które nie będą w stanie udowodnić zgodności z umowami o unikaniu podwójnego opodatkowania, zostaną ukarane surowiej niż te, które zostaną uznane za winne nieprzestrzegania przepisów dotyczących podatku VAT. Jednym z głównych powodów jest to, że jak sama nazwa wskazuje, organy podatkowe będą wykorzystywać CTC do kontrolowania transakcji firmowych w sposób ciągły, a nie co trzy miesiące, jak ma to miejsce w Wielkiej Brytanii.

Niedawne meksykańskie prawo jest przykładem, w którym rząd zastosował przepisy CTC. Prawo czyni fakturowanie za nieistniejące operacje przestępstwem, które z kolei można zaklasyfikować jako oszustwo podatkowe lub przestępczość zorganizowaną.

Aby zachować zgodność z globalnymi CTC, firmy muszą koniecznie zidentyfikować sześć wymogów prawnych, które zależą od ścisłej zgodności z przepisami w zakresie zarządzania zmianami.

Trendy w zakresie zgodności z CTC i VAT na całym świecie

Firmy planujące globalną ekspansję biznesową powinny dobrze zapoznać się z trendami VAT i CTC dla regionów EMEA, AMER i APAC.

1. Zgodność z VAT i CTC w Europie, na Bliskim Wschodzie i w Afryce (EMEA)

Rządy w regionie EMEA zaczęły coraz częściej stosować CTC w wyniku zbieżności trzech głównych ustaw na poziomie UE i państw członkowskich (rozdziału 5 dyrektywy VAT, dyrektywy zmiany dyrektywy UE oraz dyrektywy UE). Niektóre nowe aktualizacje, na które warto zwrócić uwagę, to:

- Jednym z głównych powodów przyjęcia CTC w całej UE jest zwiększenie szczegółowości i częstotliwości istniejących procesów sprawozdawczości VAT. Krótko mówiąc, o to właśnie chodzi w CTC, aby upewnić się, że firmy mogą udowodnić zgodność z przepisami VAT w sposób ciągły, zamiast tradycyjnych, rzadszych deklaracji VAT.

- E-fakturowanie również staje się powszechnie akceptowane w tym regionie. Kraje takie jak Wielka Brytania, Polska, Hiszpania i Węgry jako jedne z pierwszych wprowadziły nowe wymogi dotyczące podatku VAT. Nowe przepisy wymagają od firm dostarczania plików cyfrowych (e-fakturowanie) z bardziej szczegółowymi danymi transakcji. Ma to zastąpić rzadsze składanie deklaracji VAT, do którego większość firm jest przyzwyczajona.

- Teraz jednak Włochy są jedynym krajem europejskim, który ma w pełni wprowadzone obowiązkowe elektroniczne fakturowanie CTC. Inne kraje UE uczyniły jedynie opcję e-fakturowania CTC.

2. Zgodność z VAT i CTC w obu Amerykach (AMER)

- Postępowania rejestracyjne VAT różnią się znacznie od firm w całych obu Amerykach (USA, Kanada, Meksyk, Ameryka Południowa) niż w przypadku tych w UE. Po pierwsze, rządy w Kanadzie, Ameryce Północnej i Południowej obecnie kładą większy nacisk na dokładne praktyki przechowywania dokumentacji zamiast na proces tworzenia faktur. Jednak w AMER powoli się to zmienia, ponieważ globalny trend zaczyna się drastycznie zmierzać w przeciwnym kierunku, a władze podatkowe skupiają się na przemyśleniu procesu tworzenia faktur – przykładem jest wprowadzenie e-fakturowania CTC.

- Firmy z AMER muszą już dziś zacząć dostosowywać swoje systemy do e-fakturowania CTC, ponieważ spójna współpraca między organami podatkowymi w obu Amerykach wyraźnie rośnie. Na przykład, aby zwalczać unikanie płacenia podatków i oszustwa, meksykański organ podatkowy (SAT) niedawno wdrożył rozszerzenie ujednoliconego meksykańskiego procesu elektronicznego fakturowania. Władze podatkowe wprowadziły ten nowy proces dla firm zaangażowanych w transakcje eksportowe z Meksyku do USA i Kanady.

- Ponadto nieprzestrzeganie przepisów dotyczących podatku VAT w Ameryce Łacińskiej (Ameryka Południowa, Ameryka Środkowa, Wyspy Karaibskie i Meksyk) nie wchodzi w grę. Ich zgodność z przepisami dotyczącymi e-fakturowania jest raczej binarna - faktura jest wystawiana, otrzymywana lub nie. Konsekwencje wystawienia lub otrzymania faktury niezgodnej z przepisami są znacznie surowsze w Ameryce Łacińskiej niż w jakimkolwiek innym regionie AMER. Na przykład, kary administracyjne za nieprzestrzeganie przepisów dotyczących podatku VAT mogą w niektórych przypadkach przekraczać rzeczywistą wartość transakcji - w Brazylii kary mogą wynosić do 150 procent wartości transakcji.

3. Zgodność z VAT i CTC w regionie Azji i Pacyfiku (APAC)

- Rządy regionu APAC stały się pionierami w dziedzinie elektronicznego fakturowania. Pod wpływem i inspiracją przez surowe ograniczenia CTC w Ameryce Łacińskiej, kraje takie jak Chiny, Indonezja i Tajwan wprowadzają w nadchodzących latach częściowe lub całkowite obowiązkowe e-fakturowanie.

- Elektroniczne fakturowanie VAT w Chinach rozpoczęło się mniej więcej dwie dekady temu, wraz z ówczesnym "Złotym Systemem Podatkowym". Obejmowało to platformę opodatkowania do raportowania i fakturowania, a także regulacje prawne i przepisy dotyczące podpisów elektronicznych. Teraz firmy w regionie APAC mogą wystawiać faktury za pośrednictwem krajowego systemu z oprogramowaniem certyfikowanym przez organy podatkowe.

- Rząd regionu APAC pracuje również nad ustaleniem jasnych standardów dla e-fakturowania. Oznacza to jasne określenie wymagań bezpieczeństwa i operacyjnych oraz standardów wymiany danych dla firm. Firmy w Azji szczególnie zaczęły stosować te standardy.

Rola technologii w przyszłości globalnej zgodności z przepisami dotyczącymi podatku VAT

CTC stają się przyszłością dla firm, które chcą przenieść swoją działalność na rynki globalne. Dlaczego? E-fakturowanie umożliwia firmom handlującym na rynkach międzynarodowych rejestrowanie transakcji biznesowych z dostawcami w czasie rzeczywistym. Rozwój technologii IT od 1950roku był kluczowym czynnikiem tego postępu.

Dodatkowo, według najnowszych badań PwC, spełnienie obowiązków VAT w krajach, gdzie firmy płacą i rozliczają VAT, zajmuje średnio 27 procent mniej czasu. Od 2008roku ponad 26 gospodarek przyjęło elektroniczny system składania dokumentów i płatności. Technologia i e-fakturowanie CTC torują drogę globalnym firmom do zwiększenia efektywności w prowadzeniu działań biznesowych, a także pomagają ograniczyć oszustwa i unikanie wyników.

Twoja firma chce wybudować dom zdalny? Nasza kompleksowa platforma Globalna szkoleniania wraz z naszymi ekspertami KADRY pomoże Ci łatwo i szybko zarządzać procesem globalnego rozliczania VAT. Skontaktuj się z nami już dziś.