Eine betriebliche Altersvorsorge ermöglicht es Arbeitnehmern, mit Hilfe ihres Arbeitgebers für ihren Ruhestand zu sparen. Seit 2016 hat sich die Belegschaftspensionsregelung drastisch verbessert, wobei die Arbeitgeberbeiträge von nur 1 Prozent auf nunmehr 4 Prozent der Vergütung jedes Mitarbeiters gestiegen sind.

Ab dem 2019 April müssen Arbeitgeber nun auch einen Mindestbeitrag von 3 Prozent entrichten. Diese Beiträge fließen in den Mitarbeiter-Pensionstopf und ermöglichen es Ihren Mitarbeitern, mehr für ihren Ruhestand zu sparen.

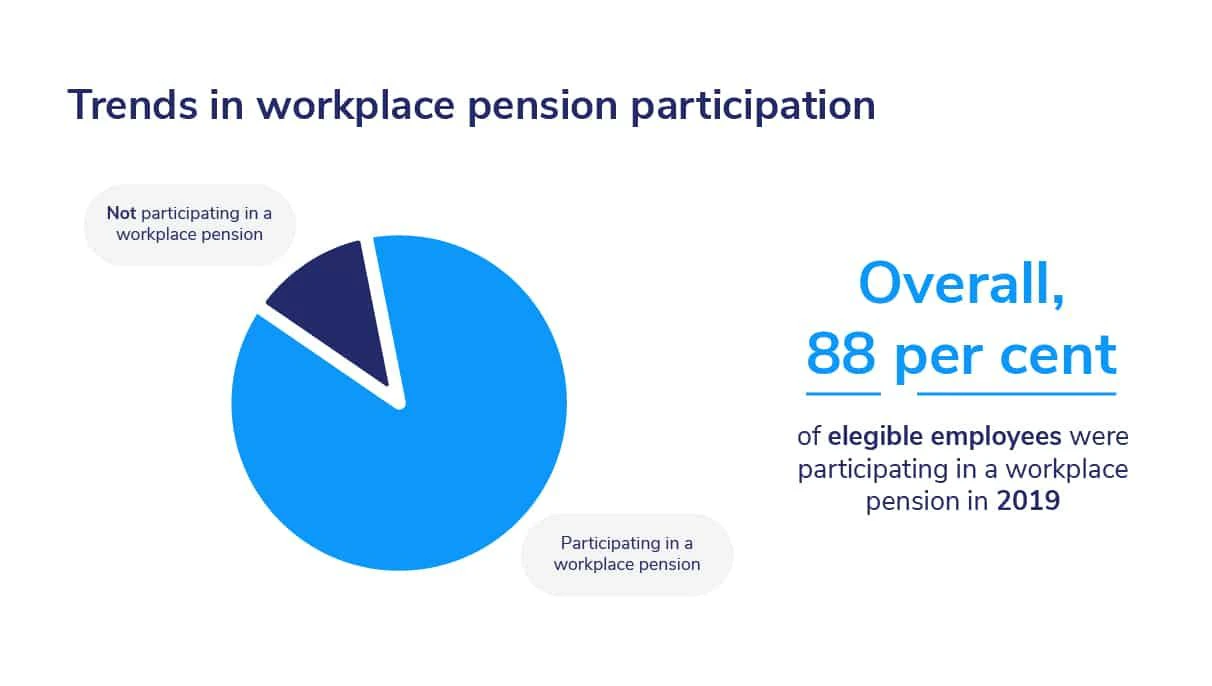

Trends bei der betrieblichen Altersvorsorge

Laut dem Jahresbericht Arbeit & Renten 2009 – 2019 hat die Beteiligung an betrieblichen Altersvorsorgeplänen im privaten und öffentlichen Sektor zugenommen. Insgesamt nahmen im Jahr 2019 massive 88 Prozent der berechtigten Arbeitnehmer an einer betrieblichen Altersvorsorge teil. Dies verdeutlicht die positiven Auswirkungen der bisherigen Reformen der betrieblichen Altersvorsorge und der Einführung der automatischen Anmeldung.

Darüber hinaus hat die Zahl der Anmeldungen zu betrieblichen Altersvorsorgeprogrammen über alle Unternehmensgrößen hinweg zugenommen. Beispielsweise sind im öffentlichen Sektor seit 2014 die Beteiligungsquoten stetig gestiegen, sowohl bei kleinen Arbeitgebern (5 bis 49 Beschäftigte) als auch bei größeren Arbeitgebern.

Im privaten Sektor verzeichneten die größeren Arbeitgeber (5000+ Mitarbeiter ) ein deutliches Wachstum von 2019 , wobei 91 Prozent der berechtigten Arbeitnehmer an betrieblichen Altersvorsorgeprogrammen teilnahmen. Die britische Regierung hat weitere bedeutende Neuerungen am Rentenplan vorgenommen; beispielsweise waren vor 2012 nur die größeren Arbeitgeber zur Teilnahme verpflichtet. Im Jahr 2017 und darüber hinaus sind alle britischen Arbeitgeber, unabhängig von ihrer Größe, verpflichtet, ein betriebliches Altersvorsorgesystem gemäß den Compliance-Vorgaben anzubieten.

Für Arbeitgeber ist es unerlässlich, über die neuesten Trends bei der betrieblichen Altersvorsorge informiert zu bleiben. Noch wichtiger ist es jedoch, die vier entscheidenden Schritte für die Bereitstellung eines Rentenplans in Großbritannien zu kennen.

1. Wählen Sie ein Rentensystem

- Die Wahl eines geeigneten Rentenmodells für Ihre Mitarbeiter kann eine anspruchsvolle Aufgabe sein, doch es gibt mehrere wichtige Faktoren zu berücksichtigen:

- Prüfen Sie, ob Sie Mitarbeitern, die an der betrieblichen Altersvorsorge teilnehmen möchten, eine automatische Anmeldung anbieten können. Für die automatische Anmeldung müssen bestimmte Kriterien erfüllt sein, wie z. B. die Anzahl der Mitarbeiter und verschiedene Zugangsvoraussetzungen.

- Ermitteln und planen Sie alle damit verbundenen Kosten.

- Stellen Sie sicher, dass Ihr Pensionsplan so eingerichtet ist, dass er reibungslos und gesetzeskonform mit Ihrem Lohnabrechnungssystem funktioniert, und dass Sie sich die notwendige Expertise sichern, die Sie während des gesamten Prozesses unterstützt.

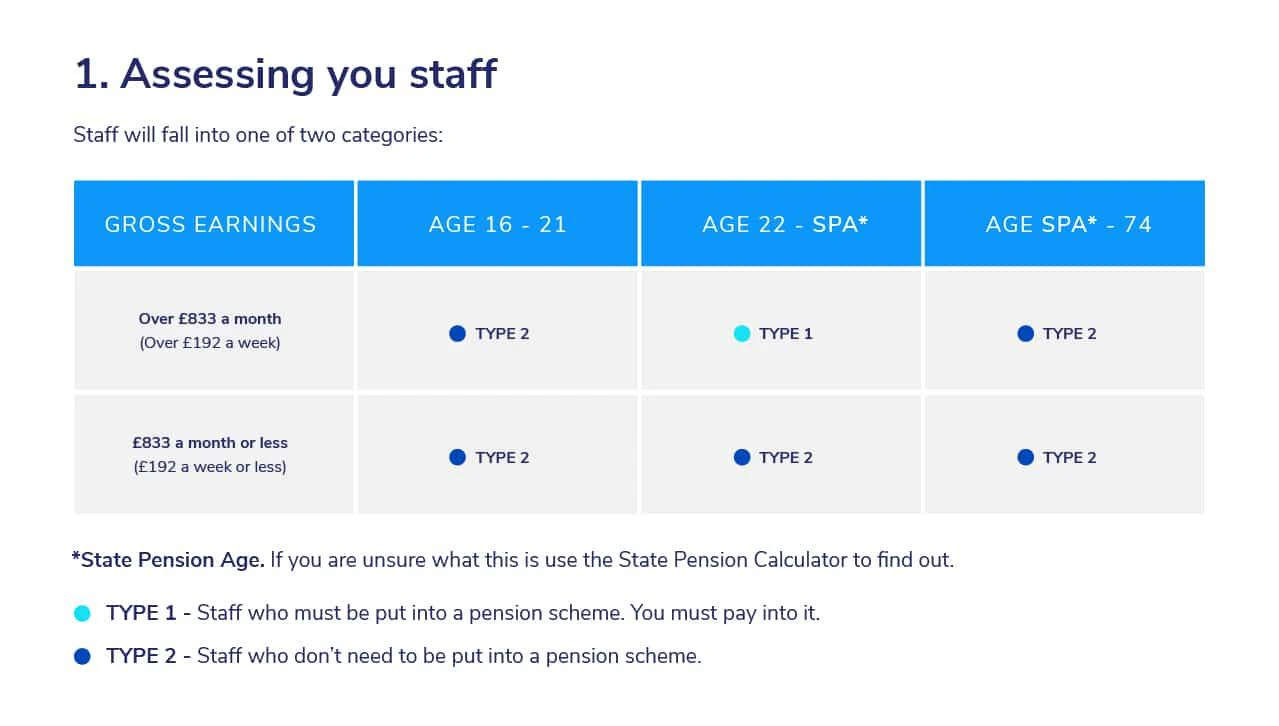

2. Ermitteln, wer Anspruch auf die Belegschaft-Rentenversicherung hat.

Dieser Schritt wird als „Mitarbeiterbeurteilung“ bezeichnet. Üblicherweise wird Arbeitgebern empfohlen, dies am „Arbeitsbeginndatum“ zu tun, also an dem Tag, an dem das erste Mitglied Ihres Teams seine Arbeit aufnimmt. Um herauszufinden, welche Ihrer Mitarbeiter für die betriebliche Altersvorsorge in Frage kommen, müssen Sie bestimmte Kriterien ermitteln, wie zum Beispiel das Einkommen jedes Mitarbeiters, sein Alter und die Höhe der Rentenbeitragszahlungen.

Um dies einfach zu gestalten, lässt sich Ihr Team im Allgemeinen in eine der beiden folgenden Kategorien einteilen:

Typ 1: Arbeitnehmer, die in eine betriebliche Altersversorgung aufgenommen werden müssen, weil sie mehr als 10,000 britische Pfund pro Jahr verdienen und zwischen 22 Jahren und dem SPA (State Pension Age) alt sind. Zur Berechnung der staatlichen Rente (SPA) verwenden Sie den staatlichen Rentenrechner, den Sie auf der Website der britischen Regierung finden. Als Arbeitgeber müssen Sie Beiträge leisten (diese fließen in den Mitarbeiter-Pensionstopf).

Typ 2: Mitarbeiter, die nicht in eine betriebliche Altersvorsorge aufgenommen werden müssen. Diese Mitarbeiter entscheiden sich, Ihrer Rentenversicherung beizutreten; Sie als ihr Arbeitgeber müssen jedoch keine Beiträge einzahlen.

Sie müssen auch Ihre Teilzeitbeschäftigten und Auftragnehmer berücksichtigen. Prüfen Sie, ob Sie diese Teammitglieder in das System aufnehmen müssen und ermitteln Sie den Beitragssatz für jeden Mitarbeiter, da die Sätze variieren können.

Während dieses gesamten Prozesses müssen Sie auch alle relevanten Mitarbeiterinformationen an Ihren Pensionskassenversicherer weitergeben. Sobald Sie die Mitarbeiter identifiziert haben, die Anspruch auf Ihre betriebliche Altersvorsorge haben, müssen Sie diese offiziell informieren.

3. Stellen Sie Ihrem Team eine schriftliche Klarstellung zur Verfügung.

Sie sind gesetzlich verpflichtet, jedem Teilnehmer eine schriftliche Erläuterung des Ablaufs des Rentensystems zukommen zu lassen. In der Regel wird Arbeitgebern in Großbritannien empfohlen, dies sechs Wochen nach dem Arbeitsbeginn ihrer Mitarbeiter zu tun. Es ist außerdem wichtig, sich mit Ihrem betrieblichen Altersvorsorgeanbieter in Verbindung zu setzen, falls zusätzliche Informationen in diese Schreiben aufgenommen werden sollen.

4. Eine Konformitätserklärung erstellen

Einer der letzten und wichtigsten Schritte ist die Erklärung Ihrer Einhaltung der Vorschriften. Arbeitgeber müssen ihre Einhaltung der Vorschriften innerhalb von fünf Monaten nach Beginn der Tätigkeit erklären. Bei Nichteinhaltung drohen Geldstrafen.

Wie können Sie Ihre Einhaltung der Vorschriften nachweisen und eine Geldstrafe vermeiden? Als Arbeitgeber in Großbritannien müssen Sie sicherstellen, dass alle Formulare im Zusammenhang mit der betrieblichen Altersvorsorge fristgerecht ausgefüllt werden und dass alle eingegebenen Informationen korrekt und aktuell sind.

Ihre britische Belegschaft-Rente vereinfacht

Fühlen Sie sich etwas überfordert? Wir machen dir keine Vorwürfe. Die Einrichtung eines den britischen Belegschaftsrichtlinien entsprechenden und auf dem neuesten Stand befindlichen britischen Pensionssystems kann ein zeitaufwändiger und komplexer Prozess sein. Die Recherche, Verwaltung und Vertragsgestaltung mit einem Pensionsanbieter kann für Unternehmen, die dies allein bewältigen müssen, eine Herausforderung darstellen. Darüber hinaus verursacht es enorme Mehrkosten für die Praktikantenteams im Bereich Personalwesen.

Dies sollte Sie jedoch nicht davon abhalten , Mitarbeiter in Großbritannien oder international einzustellen.

Unsere umfassende globale Employer of Record (EOR)-Lösung ermöglicht es unseren Kunden, in 187 Ländern tätig zu werden, ohne kostspielige international Tochtergesellschaften gründen zu müssen.

Wie kann Ihnen unsere Employer-of-Record-Plattform helfen? Mit Globalization Partners to Set your TEAM in the UK können Sie sicher sein, dass wir uns um Ihre Belegschaftsrente kümmern und diese nahtlos in Ihr Mitarbeiter-Leistungspaket integrieren, während wir gleichzeitig den Arbeitsaufwand für Sie und Ihr TEAM reduzieren.

Nehmen Sie noch heute Kontakt mit uns auf, damit wir Sie bei der schnellen und unkomplizierten Einarbeitung Ihrer Mitarbeiter in Großbritannien unterstützen können.