Hal-hal Penting yang Dapat Dipetik

- Apa itu pajak pertambahan nilai (PPN): Ini adalah pajak konsumsi yang dipungut pada setiap tahap produksi. PPN secara signifikan berkontribusi terhadap pendapatan publik global.

- Kesenjangan PPN yang semakin melebar: Pemerintah menerapkan aturan yang lebih ketat, termasuk CTC, untuk memerangi kesenjangan PPN yang semakin besar (PPN yang tidak tertagih).

- Konsekuensi ketidakpatuhan PPN: Anda dapat menghadapi denda, audit pajak yang memakan waktu, biaya bunga, pembatasan bisnis, dan kerusakan reputasi.

- Pastikan kepatuhan PPN dengan G-P: Kami mengelola lamaran kerja, pengumpulan, dan penyetoran PPN yang benar sesuai dengan peraturan setempat di setiap negara tempat Anda beroperasi.

Apa itu Pajak Pertambahan Nilai?

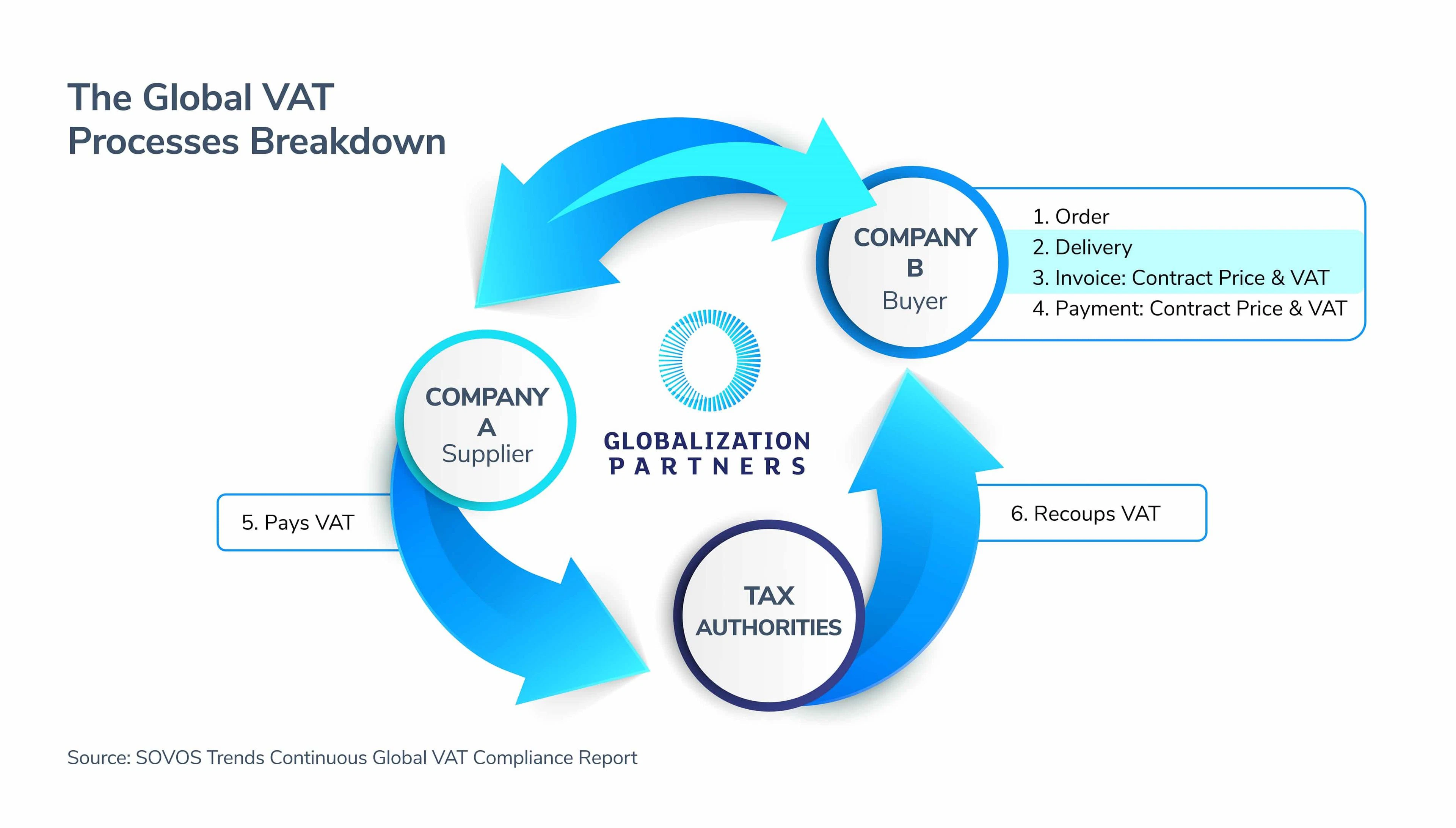

Pajak pertambahan nilai atau PPN terkadang terdengar agak rumit, namun, jika diuraikan, dapat digambarkan sebagai suatu proses di mana otoritas pajak seperti pemerintah, mengumpulkan persentase dari nilai tambah pada setiap tahapan rantai ekonomi produsen. Pada akhirnya, proses PPN berakhir dengan konsumsi barang atau jasa oleh konsumen.

Proses PPN global melibatkan tiga pemain utama - pemasok, pembeli, dan otoritas pajak (pemerintah). Biaya PPN dibayarkan oleh semua pihak dalam rantai ini, namun, hanya bisnis yang dapat mengurangi pajak masukan mereka, yang di beberapa negara disebut sebagai "potongan PPN".

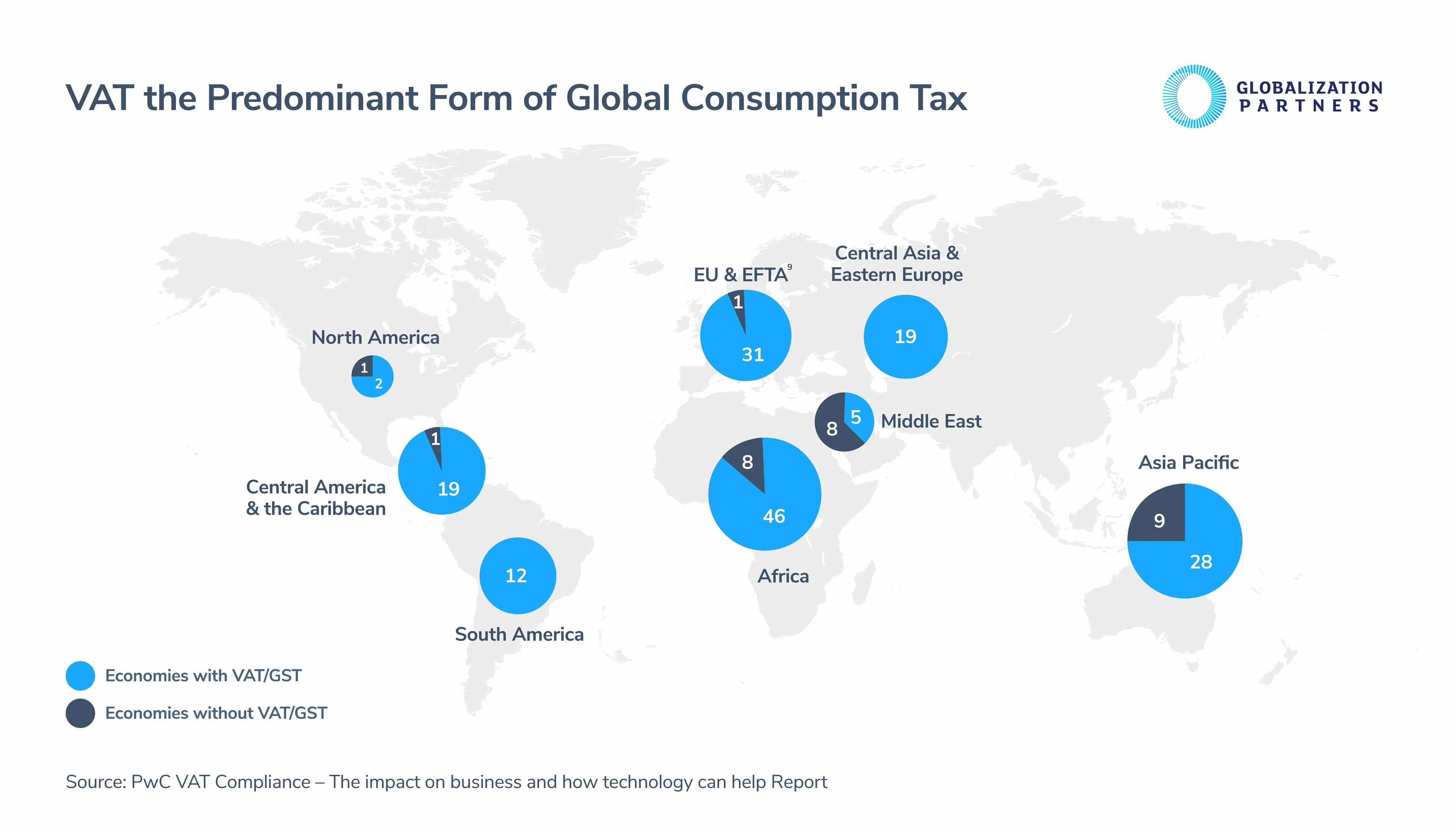

PPN memiliki dampak yang sangat besar terhadap ekonomi global, dan sejauh ini merupakan sistem pajak konsumsi yang paling signifikan yang digunakan di seluruh dunia. Dengan 162 negara perdagangan, PPN berkontribusi lebih dari 30 persendari semua pendapatan publik.

Meskipun pemerintah telah menggunakan PPN di seluruh dunia sejak pertama kali diperkenalkan pada tahun 1950an, ada beberapa perubahan PPN global utama yang terjadi saat ini yang harus diperhatikan oleh perusahaan. Salah satu perubahan besar ini adalah melebarnya kesenjangan PPN global dan pengenalan CTC (kontrol transaksi berkelanjutan).

Kesenjangan kepatuhan PPN dan pengenalan CTC

Secara global, perusahaan bertanggung jawab untuk memproses dan melaporkan PPN mereka dengan benar. Jika dilakukan dengan benar, hal ini memungkinkan otoritas pajak untuk mengaudit dan mengontrol transaksi bisnis global mereka. Namun, meskipun pemerintah melakukan audit seperti ini, penipuan, malpraktik, dan kesalahan manusia menyebabkan pemerintah memungut PPN secara signifikan lebih sedikit dari yang seharusnya.

Secara global, diperkirakan kesenjangan PPN telah berkembang menjadi lebih dari EUR€500 miliar - yang setara dengan sekitar 15 hingga 30 persen PPN yang seharusnya dipungut di seluruh dunia.

Sebagai akibat dari meningkatnya kesenjangan PPN, pemerintah di seluruh dunia telah memberlakukan beberapa aturan dan regulasi baru serta yang diperbarui, termasuk sanksi.

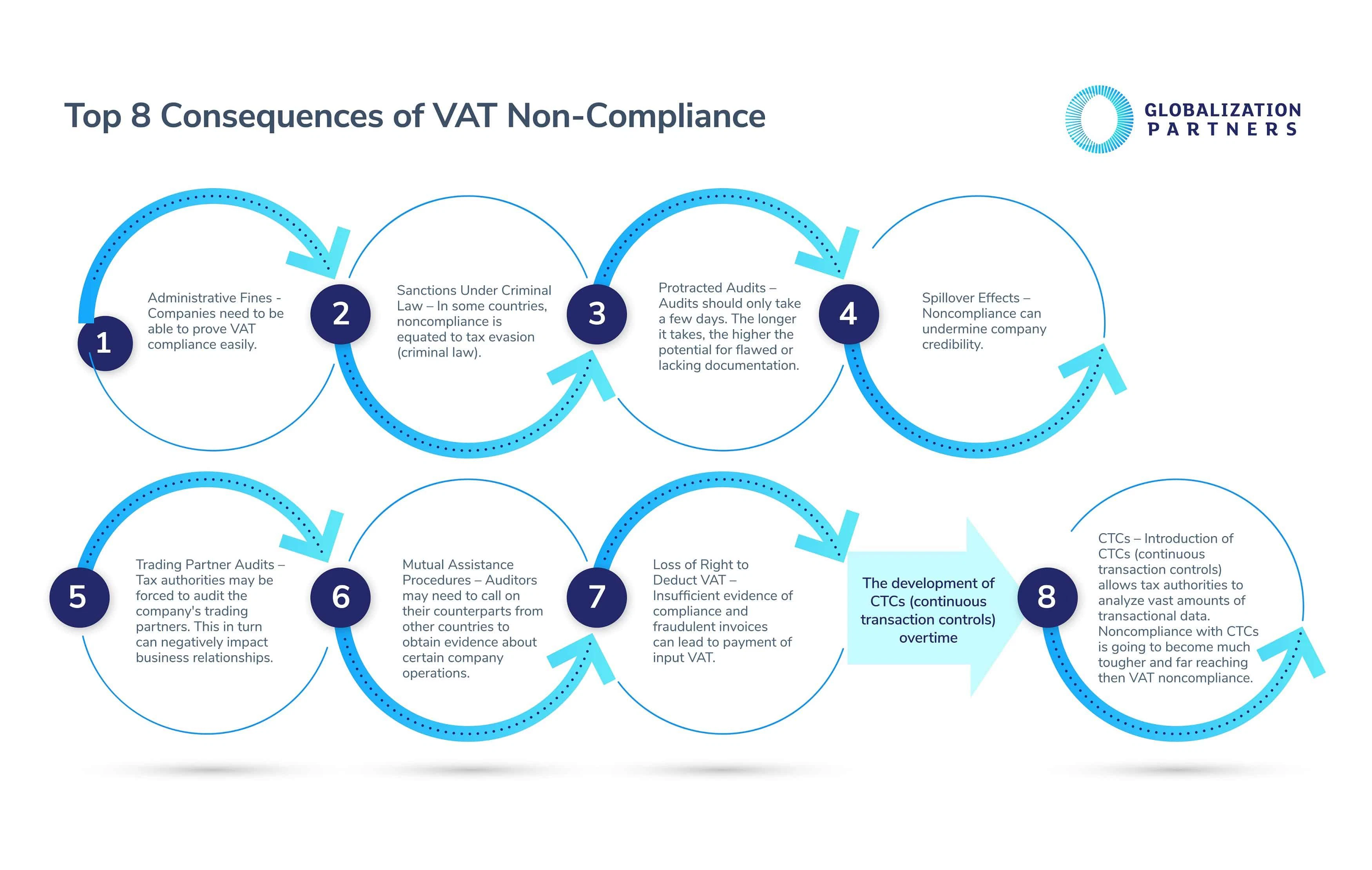

8 Konsekuensi utama dari non-kepatuhan PPN

Untuk mengurangi kesenjangan PPN yang semakin lebar, otoritas pajak memberlakukan berbagai jenis sanksi dan peraturan hukum. Pengabaian kepatuhan PPN merupakan pelanggaran pidana serius di beberapa negara; oleh karena itu, perusahaan perlu memastikan bahwa mereka dapat dengan cepat dan mudah membuktikan kepatuhan PPN global mereka, jika tidak, mereka akan menghadapi delapan konsekuensi ini.

Melihat lebih dekat pada CTC vs. Peraturan kepatuhan PPN

Seperti yang telah disebutkan sebelumnya, perusahaan yang tidak dapat membuktikan kepatuhannya dengan CTC (Cost to Company) diperkirakan akan dikenakan sanksi yang lebih berat daripada perusahaan yang terbukti bersalah karena tidak mematuhi PPN. Salah satu alasan utama di balik hal ini adalah, seperti namanya, otoritas pajak akan menggunakan CTC untuk mengontrol transaksi perusahaan secara terus menerus, bukan setiap tiga bulan sekali, seperti di Inggris.

Undang-undang Meksiko baru-baru ini adalah contoh di mana pemerintah telah menerapkan peraturan CTC. Hukum membuat faktur untuk operasi yang tidak ada sebagai tindak pidana, yang pada gilirannya dapat diklasifikasikan sebagai penipuan pajak atau kejahatan terorganisir.

Untuk tetap mematuhi CTC global, sangat penting bagi perusahaan untuk mengidentifikasi enam persyaratan hukum ini yang bergantung pada manajemen perubahan yang sangat patuh.

Tren kepatuhan CTC dan PPN di seluruh dunia

Perusahaan yang berencana untuk memperluas bisnis mereka secara global harus memahami dengan baik tren PPN dan CTC untuk wilayah EMEA (Eropa, Timur Tengah, dan Afrika), AMER, dan APAC.

1. PPN hadir dan CTC di Eropa, Timur Tengah dan Afrika (EMEA (Eropa, Timur Tengah, dan Afrika))

Pemerintah di seluruh EMEA (Eropa, Timur Tengah, dan Afrika) telah mulai semakin banyak menggunakan CTC sebagai hasil dari konvergensi tiga peraturan perundang-undangan utama tingkat Uni Eropa dan Negara Anggota (Arahan PPN Bab 5 , Arahan modifikasi Arahan PPN Uni Eropa, dan Arahan Uni Eropa). Beberapa pembaruan penting yang perlu diperhatikan meliputi:

- Salah satu alasan utama adopsi CTC di seluruh Uni Eropa adalah untuk membuat proses pelaporan PPN yang ada menjadi lebih rinci dan sering. Singkatnya, inilah tujuan dari CTC, yaitu memastikan perusahaan dapat membuktikan kepatuhan PPN secara berkelanjutan, bukan melalui laporan PPN tradisional yang lebih jarang dilakukan.

- Faktur elektronik juga mulai diterima secara luas di wilayah ini. Negara-negara seperti Inggris, Polandia, Spanyol, dan Hungaria merupakan beberapa negara yang pertama kali memperkenalkan persyaratan PPN yang baru. Peraturan baru ini mengharuskan perusahaan untuk menyediakan file digital (e-faktur) dengan data transaksi yang lebih terperinci untuk diserahkan. Hal ini dimaksudkan untuk menggantikan pengiriman PPN yang lebih jarang, yang biasa dilakukan oleh sebagian besar perusahaan.

- Namun, saat ini Italia adalah satu-satunya negara Eropa yang memiliki sistem e-invoicing CTC wajib dan lengkap. Negara-negara Uni Eropa lainnya hanya menjadikan faktur elektronik CTC sebagai pilihan.

2. Kepatuhan PPN dan CTC di Amerika (AMER)

- Proses pencatatan PPN sangat berbeda untuk perusahaan di seluruh Amerika (AS, Kanada, Meksiko, Amerika Selatan) dibandingkan dengan perusahaan di Uni Eropa. Sebagai contoh, pemerintah di Kanada, Amerika Utara dan Selatan saat ini lebih menekankan pada praktik penyimpanan catatan yang akurat daripada proses pembuatan faktur. Namun, hal ini perlahan-lahan berubah di AMER, karena tren global mulai bergerak secara drastis ke arah yang berlawanan, dengan otoritas pajak yang berfokus untuk memikirkan kembali proses pembuatan faktur - pengenalan faktur elektronik CTC adalah salah satu contohnya.

- Perusahaan-perusahaan di AMER harus mulai mengadaptasi sistem mereka ke faktur elektronik CTC saat ini, karena kolaborasi yang kohesif antara otoritas pajak di Amerika semakin meningkat. Sebagai contoh, untuk memerangi penggelapan dan penipuan pajak, otoritas pajak Meksiko (SAT) baru-baru ini menerapkan perluasan pada proses faktur elektronik standar Meksiko. Otoritas pajak memberlakukan proses baru ini untuk perusahaan yang terlibat dalam transaksi ekspor dari Meksiko ke AS dan Kanada.

- Selain itu, PPN non-kepatuhan di Amerika Latin (Amerika Selatan, Amerika Tengah, Kepulauan Karibia, dan Meksiko) bukanlah pilihan. Kepatuhan mereka terhadap faktur elektronik lebih merupakan proposisi biner – faktur yang patuh berarti diterbitkan, diterima, atau tidak keduanya. Konsekuensi menerbitkan atau menerima faktur non-patuh jauh lebih ketat di Amerika Latin dibandingkan wilayah AMER lainnya. Misalnya, sanksi administratif untuk PPN yang tidak dipatuhi, dalam kasus tertentu, dapat melebihi nilai transaksi sebenarnya – di Brasil, sanksi dapat mencapai 150 persen dari nilai transaksi.

3. PPN yang berlaku dan CTC di Asia Pasifik (APAC)

- Pemerintah di wilayah APAC telah menjadi pelopor di bidang faktur elektronik. Dipengaruhi dan terinspirasi oleh pembatasan ketat Amerika Latin terhadap CTC, negara-negara seperti Cina, Indonesia, dan Taiwan memperkenalkan faktur elektronik wajib sebagian atau seluruhnya dalam beberapa tahun ke depan.

- Faktur PPN elektronik di Tiongkok dimulai sekitar dua dekade lalu, dengan apa yang saat itu disebut "Sistem Pajak Emas." Hal ini mencakup platform perpajakan untuk pelaporan dan pembuatan faktur, serta peraturan perundang-undangan dan legalitas seputar tanda tangan elektronik. Kini, perusahaan di Asia Pasifik dapat menerbitkan faktur melalui sistem nasional dengan perangkat lunak yang disertifikasi oleh otoritas pajak.

- Pemerintah di kawasan APAC juga sedang berupaya menetapkan standar yang jelas untuk faktur elektronik. Hal ini melibatkan pendefinisian yang jelas mengenai persyaratan keamanan dan operasional, serta standar pertukaran data untuk perusahaan. Perusahaan-perusahaan di Asia khususnya telah mulai menggunakan standar ini.

Peran teknologi dalam masa depan kepatuhan PPN global

CTC (Collaborative Transaction Center) menjadi masa depan bagi perusahaan yang ingin membawa bisnis mereka ke pasar global. Mengapa? Faktur elektronik memungkinkan perusahaan yang berdagang di pasar internasional untuk mencatat transaksi bisnis mereka dengan pemasok mereka secara real-time. Perkembangan teknologi informasi sejak tahun 1950telah menjadi faktor penting dalam kemajuan ini.

Selain itu, menurut penelitian terbaru dari PwC, dibutuhkan waktu rata-rata 27 persen lebih sedikit untuk memenuhi kewajiban PPN di negara-negara tempat bisnis membayar dan melaporkan PPN secara online. Sejak 2008, lebih dari 26 negara telah mengadopsi sistem pengajuan dan pembayaran elektronik. Teknologi dan e-invoicing CTC membuka jalan bagi perusahaan global untuk menjadi lebih efisien dalam proses bisnis mereka, serta membantu mengurangi penipuan dan penggelapan.

Apakah perusahaan Anda berencana membangun tim jarak jauh? Platform Ketenagakerjaan Global lengkap kami beserta Pakar SDM dapat membantu Anda mengelola proses kepatuhan PPN global dengan mudah dan cepat. Hubungi kami hari ini.