Viktiga takeaways

- Vad är mervärdesskatt (moms): Det är en konsumtionsskatt som tas ut i varje produktionsstadium. Moms bidrar väsentligt till de globala offentliga intäkterna.

- Det ökande momsgapet: Reg eringarna inför strängare regler, inklusive CTC, för att bekämpa det växande momsgapet (ej insamlad moms).

- Konsekvenser av bristande momsefterlevnad: Du kan drabbas av avgifter, tidskrävande skatterevisioner, räntekostnader, affärsrestriktioner och skadat rykte.

- Säkerställ momsefterlevnad med G-P: Vi hanterar korrekt ansökning, uppbörd och överföring av moms enligt lokala bestämmelser i varje land där du är verksam.

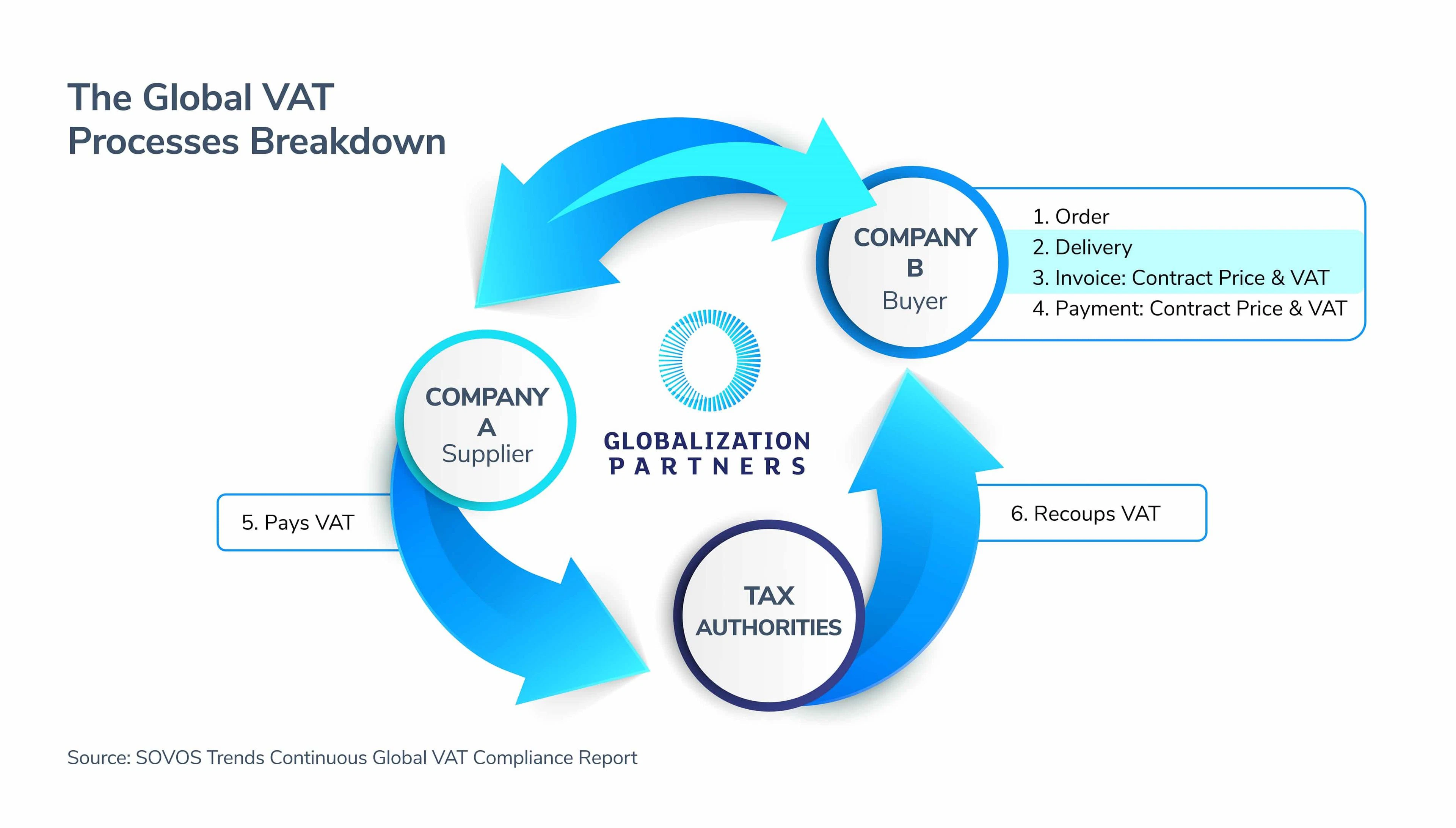

Vad är mervärdesskatt?

Mervärdesskatt eller moms kan ibland låta lite komplicerat, men när du bryter ner det kan det beskrivas som en process där skattemyndigheter som regeringen samlar in en procentandel av mervärdet vid varje steg i en tillverkares ekonomiska kedja. I slutändan slutar momsprocessen med konsumenternas konsumtion av varorna eller tjänsterna.

Globala momsprocesser involverar tre nyckelaktörer - leverantören, köparen och skattemyndigheterna (regeringen). Momsavgifter betalas av alla parter i denna kedja, men endast företag kan dra av sin ingående skatt, som i vissa länder kallas deras ”momsavdrag”.

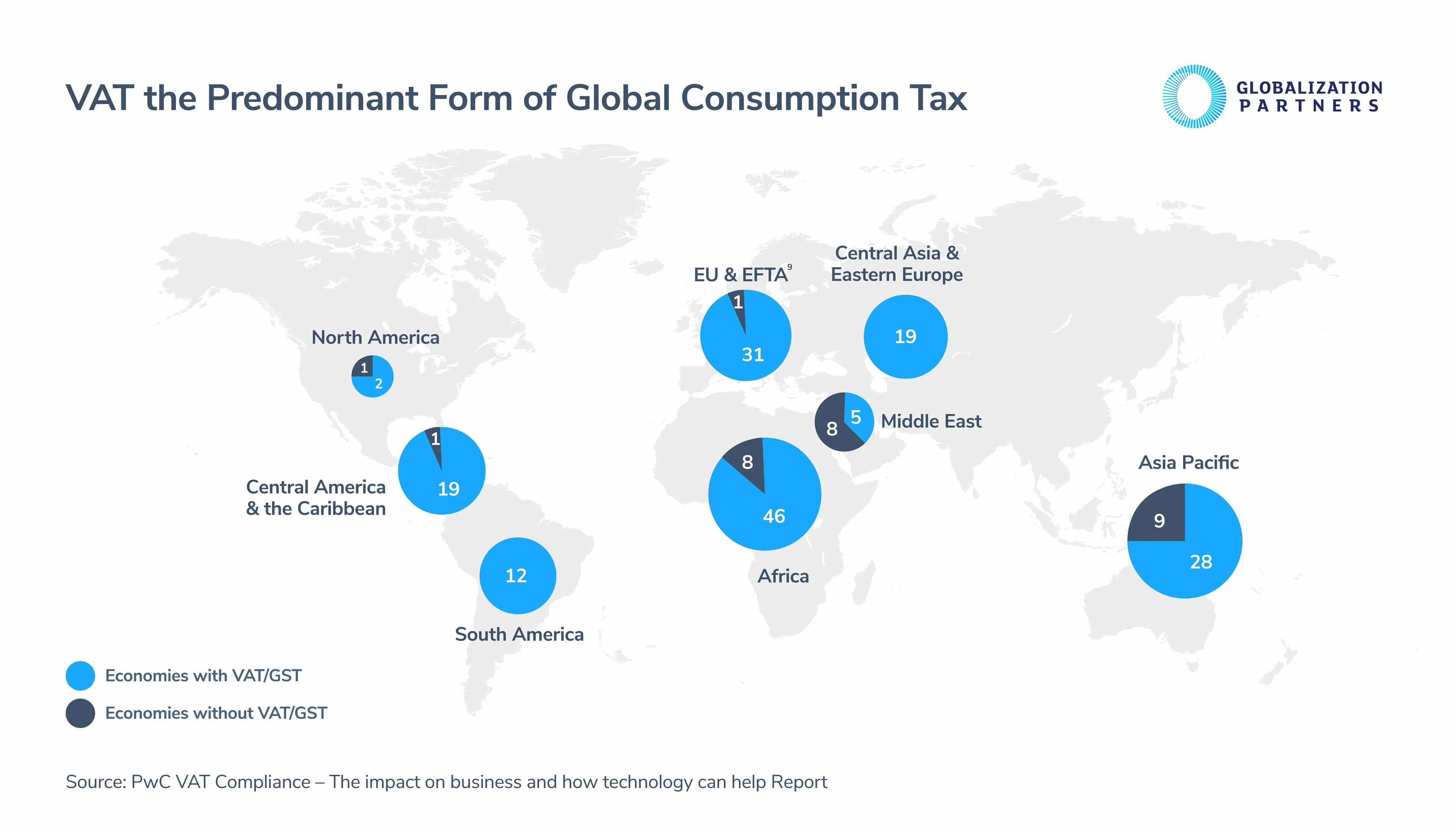

Moms har en enorm inverkan på den globala ekonomin, och det är det överlägset viktigaste konsumtionsskattesystemet som används runt om i världen. Med 162 handelsländer bidrar moms med mer än 30 procent avalla offentliga intäkter.

Även om regeringar har använt moms över hela världen sedan den först introducerades i 1950s, finns det några stora globala momsförändringar som äger rum just nu som företag bör vara medvetna om. En av dessa stora förändringar är det växande globala momsgapet och införandet av CTC (kontinuerliga transaktionskontroller).

Momsefterlevnadsgapet och införandet av CTCs

Globalt är företagen ansvariga för korrekt bearbetning och rapportering av sin moms. Om det görs korrekt gör detta det möjligt för skattemyndigheterna att granska och kontrollera sina globala affärstransaktioner. Trots att regeringar sätter in revisioner som dessa, får bedrägerier, felbehandling och mänskliga fel regeringar att samla in betydligt mindre moms än de borde.

Globalt uppskattas det att momsgapet har ökat till över 500 miljarder euro - vilket motsvarar cirka 15 till 30 procent av momsen som bör tas ut över hela världen.

Till följd av det ökande momsgapet har regeringar världen över infört nya och uppdaterade regler och förordningar, samt avgifter.

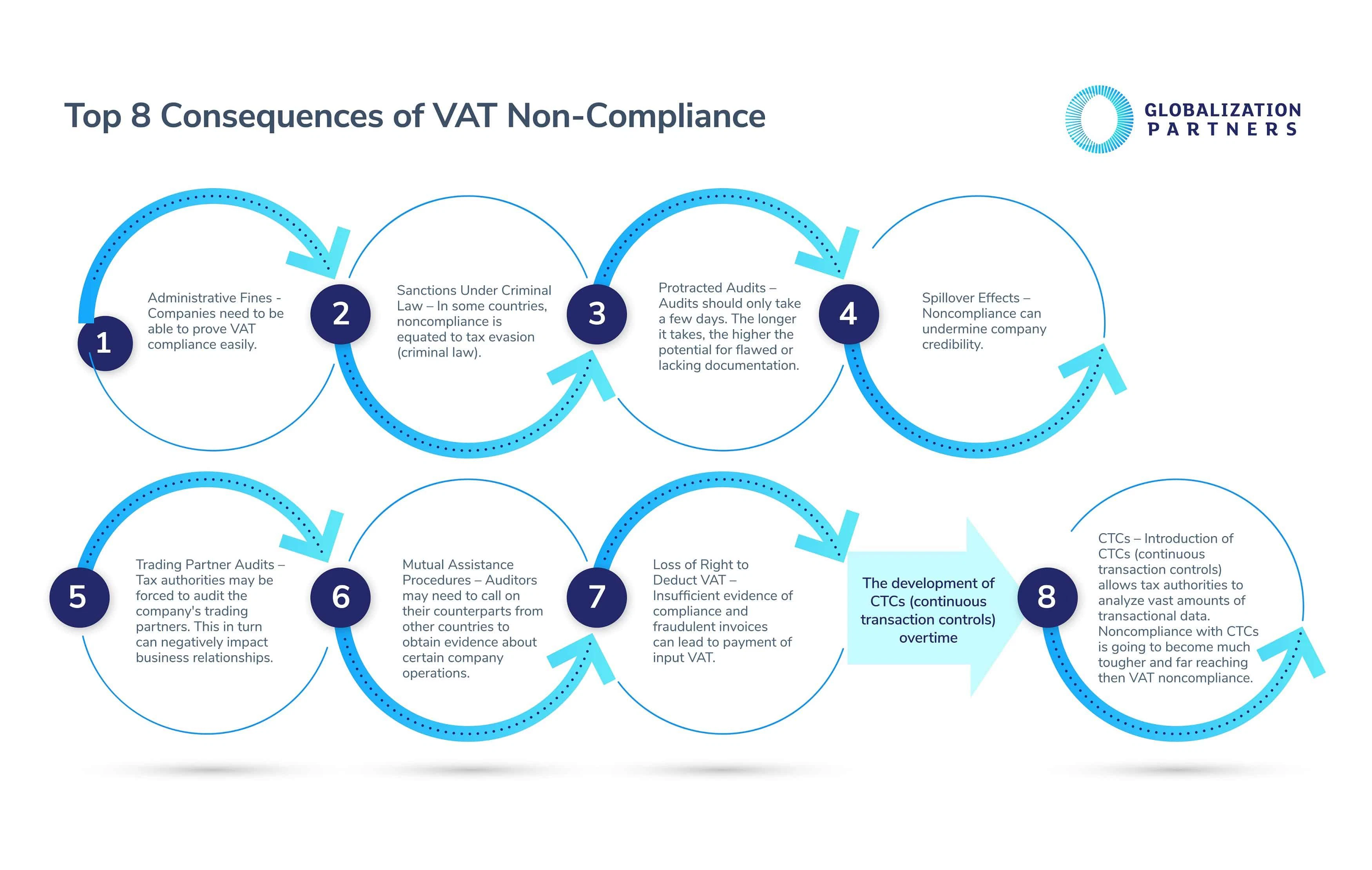

Bästa 8 konsekvenserna av moms icke-efterlevnad

För att minska det växande momsgapet tillämpar skattemyndigheterna olika typer av rättsliga avgifter och förordningar. Momsfri efterlevnad är ett allvarligt brott i vissa länder; därför måste företag vara säkra på att de snabbt och enkelt kan bevisa sin globala momsfria efterlevnad, annars kommer de att drabbas av dessa åtta konsekvenser.

En närmare titt på CTC vs. Momsregler efter levnad

Som tidigare nämnts förväntas företag som inte kan bevisa sin efterlevnad med CTCs straffas hårdare än de som befinns skyldiga till icke-efterlevnad av moms. En av de främsta anledningarna till detta är att skattemyndigheterna, som namnet antyder, kommer att använda CTC:er för att kontrollera företagstransaktioner kontinuerligt, snarare än var tredje månad, som i Storbritannien.

En ny mexikansk lag är ett exempel på var regeringen har tillämpat CTC-regler. Lagen gör fakturering för, obefintlig verksamhet ett brott, som i sin tur kan klassificeras som skattebedrägeri eller organiserad brottslighet.

För att förbli lagliga med globala CTC:er är det av största vikt att företag identifierar dessa sex rättsliga krav som är beroende av strikt efterlevnad av förändringshantering.

CTC- och momsefterlevnadstrender runt om i världen

Företag som planerar att expandera sin verksamhet globalt bör vänja sig väl med dessa moms- och CTC-trender för EMEA-, AMER- och APAC-regionerna.

1. Moms efterlevnad och CTCs i Europa, Mellanöstern och Afrika (EMEA)

Regeringar i hela EMEA har börjat använda CTC i allt högre grad till följd av konvergensen mellan tre viktiga EU-lagstiftning och medlemsstaters lagstiftning (kapitel 5 momsdirektivet, EU:s direktiv om ändring av momsdirektivet och EU-direktivet). Några nya uppdateringar att notera inkluderar:

- En av de främsta anledningarna till att CTC antas i hela EU är att de befintliga momsrapporteringsprocesserna blir mer detaljerade och frekventa. I ett nötskal är det detta som CTCs handlar om, att se till att företag kan bevisa moms efterlevnad kontinuerligt, snarare än traditionella, mer sällan förekommande momsdeklarationer.

- E-fakturering blir också allmänt accepterad i denna region. Länder som Storbritannien, Polen, Spanien och Ungern har varit bland de första att införa nya momskrav. Dessa nya regler kräver att företagen tillhandahåller digitala filer (e-fakturering) med mer detaljerade transaktionsuppgifter som ska lämnas in. Detta är tänkt att ersätta mindre frekventa momsinlämningar, vilket de flesta företag är vana vid.

- Nu är Italien dock det enda europeiska landet som har fullfjädrad, obligatorisk CTC-e-fakturering på plats. Andra EU-länder har endast gjort CTC-e-fakturering till ett alternativ.

2. Moms efterlevnad och CTCs i Amerika (AMER)

- Momsregistreringsförfarandena är mycket olika för företag i hela Amerika (USA, Kanada, Mexiko, Sydamerika) jämfört med dem i EU. För det första lägger regeringar i Kanada, Nord- och Sydamerika för närvarande mer tonvikt på korrekta rutiner för arkivering av poster snarare än processen för att skapa fakturor. Detta förändras dock långsamt i AMER, eftersom den globala trenden har börjat röra sig drastiskt i motsatt riktning, med skattemyndigheterna som fokuserar på att ompröva faktureringsprocessen - införandet av CTC-e-fakturering är ett exempel.

- Företag i AMER måste börja anpassa sina system till CTC-e-fakturering idag, eftersom det sammanhängande samarbetet mellan skattemyndigheter i Amerika ökar markant. Till exempel, för att bekämpa skatteundandragande och skattebedrägerier, har den mexikanska skattemyndigheten (SAT) nyligen implementerat en utökning av den standardiserade mexikanska elektroniska faktureringsprocessen. Skattemyndigheterna införde denna nya process för företag som är involverade i exporttransaktioner från Mexiko till USA och Kanada.

- Dessutom är bristande efterlevnad av momsreglerna i Latinamerika (Sydamerika, Centralamerika, Karibien och Mexiko) inte ett alternativ. Deras e-fakturering efterlevnad är snarare ett binärt koncept – en laglig faktura antingen utfärdas, tas emot eller ingetdera. Konsekvenserna av att utfärda eller ta emot en icke-lagenlig faktura är mycket strängare i Latinamerika än i någon annan AMER-region. Till exempel kan administrativa avgifter för icke-efterlevnad av moms i vissa fall överstiga det faktiska transaktionsvärdet – i Brasilien kan avgifter vara upp till 150 procent av transaktionsvärdet.

3. VAT efterlevnad och CTCs in Asia Pacific (APAC)

- Regeringarna i APAC-regionen har blivit banbrytande inom elektronisk fakturering. Påverkade och inspirerade av Latinamerikas stränga restriktioner för CTC, inför länder som Kina, Indonesien och Taiwan antingen partiell eller fullständig obligatorisk e-fakturering under de kommande åren.

- Elektronisk momsfakturering i Kina började för ungefär två decennier sedan, med ett då kallat ”Golden Tax System.” Detta bestod av en skatteplattform för rapportering och fakturering, samt lagar och regler kring elektroniska signaturer. Nu kan företag i APAC utfärda fakturor via det nationella systemet med programvara certifierad av skattemyndigheterna.

- Regeringen i APAC-regionen arbetar också med att fastställa tydliga standarder för e-fakturering. Detta innebär att man tydligt definierar säkerhets- och driftskraven, tillsammans med standarder för datautbyte för företag. Särskilt företag i Asien har börjat använda dessa standarder.

Teknologins roll i framtidens globala momsefterlevnad

CTC: er blir framtiden för företag som vill ta sin verksamhet till globala marknader. Varför? E-fakturering gör det möjligt för företag som handlar på internationella marknader att registrera sina affärstransaktioner med sina leverantörer på realtidsöverföring. Utvecklingen av IT-teknik sedan 1950s har varit en avgörande faktor i denna utveckling.

Enligt ny forskning från PwC tar det dessutom i genomsnitt 27 procent kortare tid att uppfylla momsförpliktelserna i länder där företag betalar och registrerar moms online. Sedan 2008 har över 26 -ekonomier antagit det elektroniska arkiverings- och betalningssystemet. Teknik och CTC-e-fakturering banar väg för globala företag att bli mer effektiva i sina affärsförfaranden, samt bidra till att minska bedrägerier och undandragande.

Vill ditt företag bygga ett team på distans? Vår globala anställningsplattform med kompletta funktioner tillsammans med våra HR experter kan hjälpa dig att hantera processen för global momsefterlevnad, enkelt och snabbt. Kontakta oss idag.